在银行的海外贷款客户们,请查看您的利率

(图片来源:news.com.au)

(一)

大家都知道澳洲海外客户贷款之所有收紧,牵扯到很多的方面,其中不乏政府监管和信贷行业的监管,作为澳洲投资信贷监管机构之一 ASIC 在去年的房贷经纪人改革和行业调查报告里针对经纪人存在的重要性中却强调了三个方面:

- 整体来说经纪人对于整个信贷行业的作用是值得肯定的

- 最重要的是带来了竞争,这个竞争让银行和机构间有压力,最终让消费者受益(拿到更优惠的产品)

- 当然经纪人当中也需要改革和调整,以确保每个经纪人都可以以消费者的利益为出发点,因此也是为何有这次行业调查和佣金机制的重审,均为了确保消费者得到保护

确保消费者得到保护是 ASIC 的职责,确保银行体系能够健康运行是 APRA 的工作,确保澳洲经济稳定是 RBA 考虑的。(如果你还不清楚这些机构针对的对象的话。)

(二)

My Home Loan 从 2013 年就一直在更新关于海外投资和贷款的案例和方案,从未间断过。

前年开始银行基本不再给纯海外投资客户提供贷款申请批准,越来越多的境外银行或本地境外基金提供不同的解决方案。

2016 年我们从没有方案,到帮助客户寻求到 5 个海外产品方案(均为独家首批提供方),到后续不断有其他经纪公司过来获取信息也加入这个行列。

因为多数产品都是我们自己和资金方或机构方直接达成合作,因此为了避免市场信息混淆我们为产品做了自己的编号 M 系列产品。

到现在,我们的 M 系列产品已经有 8 个产品。(目前网页端还没有更新)

之所以一直没有把产品信息完全公开,是因为两个因素考虑:

- 经纪人市场比较混乱,经常有拿到信息重新包装另加额外费用销售给信息不对称的客户

- 产品的细节比较复杂,并不是听一下客户信息就可以直接决定可否办理,而是需要详细和客户做许多沟通后才可能确定方案

最初我们也常识为合作伙伴和客户提供初期咨询,以便客户更有效的找到方案并安排,但因为市场的确混乱,所以往往很多时间和精力花费进去最终未能有任何经济回报。

为了让市场和我们的系统可以更加健康的顺畅运行,我们明确的标出了服务价格。也从未打折。

原因很简单,我们希望这个市场可以更加透明简单,明码标价一定有风险但一定可以减少彼此的机会成本。

会有很多客户会选择几家机构同时联络,最终浪费了所有人的时间,所有参与进来的人都会觉得不愿意为客户再花费更多精力,反而让结果很糟糕。

我们选择了明码标价就意味着更大的责任和更好的服务,参照我们的贷款流程《海外贷款解决方案》,联络我们经纪,确定 3 个可行方案,支付服务费用,开始准备文件办理申请,拿到批准,成交物业。

(三)

我们不希望费用折扣,是不希望服务打折扣。

目前贷款的大环境下,每一笔贷款申请都会花费大量的时间和精力,就好像任何事情如果耗费更多时间用于次要矛盾,主要矛盾则无法得到解决。明码标价,与其反复沟通是否可以减少 $500 块钱服务费用不如让我们的贷款经纪人帮您尽快拿到贷款减少不必要的交房压力和延期罚款。

我们也呼吁整个行业可以更加透明,达成一个标准,让这个行业是有竞争的也有足够的利润支持更好的服务。这不是更好嘛。

我们也确定了有两家银行纷纷因为我们高质量的申请,一次通过批准让银行后台减少很多工作量,为我们提供额外的利息折扣返还给客户,减少客户 1%-2% 的利率或费用。

也欢迎其他的经纪人或客户联系我们协助您的客户办理申请。

Email: haiwai@myhomeloan.com.au Hotline: 1300 990 166 Wechat: Runningbroker

(四)

My Home Loan 有着很大的客户群体,许多人疑问为何我们不卖房子。我们听到也很诧异,为何要卖房子?

术业有专攻。

就算有很大的利润点,有着很大的客户群体,我们始终认为任何一个行业一个专业的领域都不是说可以一转身就变成另一个行业的专家。

就比如卖房子,我们虽有着客户群体,但不是说拿过来就可以销售(即便我们或许有很多客户相信我们),可是那必定还有更多后续工作要做,为了专业做好贷款的服务,我们不会有更多精力允许我们去做。

我们更倾向于让我们专业的房产合作伙伴去帮助客户寻求适合的投资。

同样的道理,我们也欢迎有着共同价值观的地产和开发伙伴联系我们,让我们来解决您客户的贷款问题。让您可以更专心用心投入到您的地产投资服务,相信您的客户也会更加信任您的专业能力。

PS:

如果您是墨尔本 Australia 108 项目的买家,如果您目前贷款出现了问题。 欢迎联系我们,My Home Loan 可以帮您找到接受您物业的 lender。提供解决方案。

(五)

成交短期方案。

也有许多本地或是海外客户,只是需要临时资金方案来成交物业或土地,几个月后将物业出售。

您也可以联系我们的新产品(短期过度产品):

- 海外贷款比例可以达到 80%

- 墨尔本物业一房室内面积小于 50平米,两房小于 70 平米物业

- 海外建筑贷款 75%-80% 贷款比例

- 如果您是土地银行(land bank)囤地做开发,我们可以提供 65% 贷款比例,利息 7.65% 起

- 二次抵押(second mortgage) 贷款比例可达 70%-75%,利率 2% /m 起,周期 3-6 个月

- 生意贷款小生意无抵押,1 小时批准当天放款,无需保税文件,只需要提供 BAS 或银行账单,最高金额 15万澳币

(六)

说到这里终于说到了标题的重点。

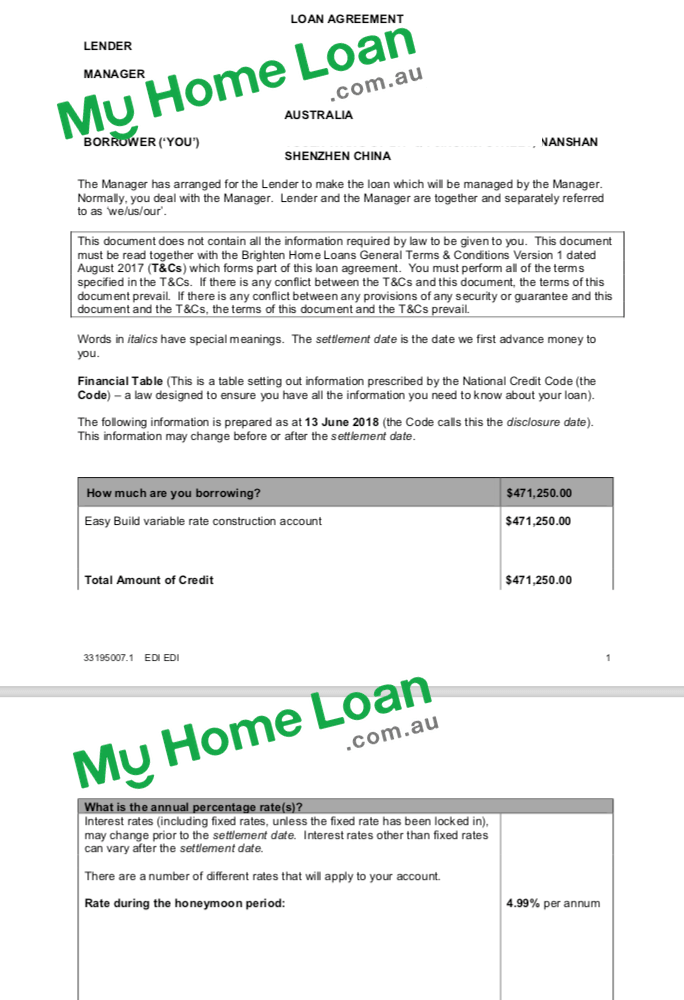

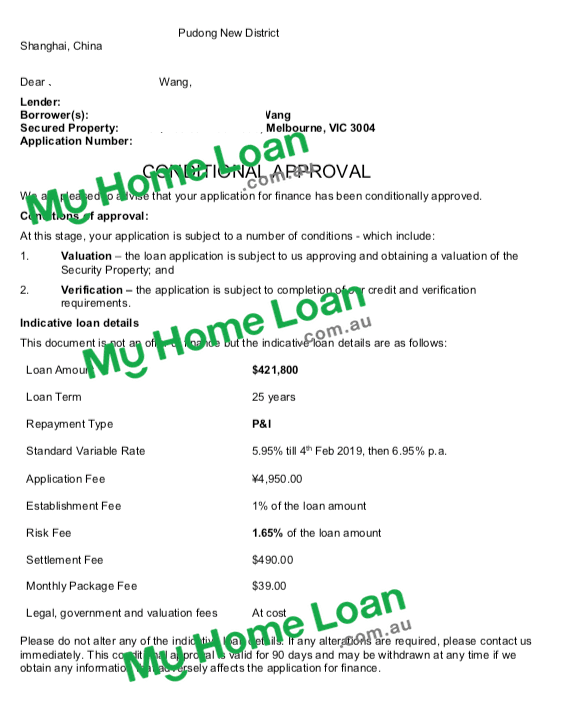

前几天有客户联系我们看看是否有更好的贷款帮他在 Westpac 的海外贷款做调整,因为收到银行的信利息上升到 6.6%,没错是很吉利的数字 6.6%。

这比起目前我们做的海外客户还要高。

所以如果您几年前在澳洲银行做的海外贷款,我们强烈建议您查看下利率,如果有需要调整,请联系 My Home Loan 贷款经纪做沟通。

也分享下近期我们批准的一些案例:

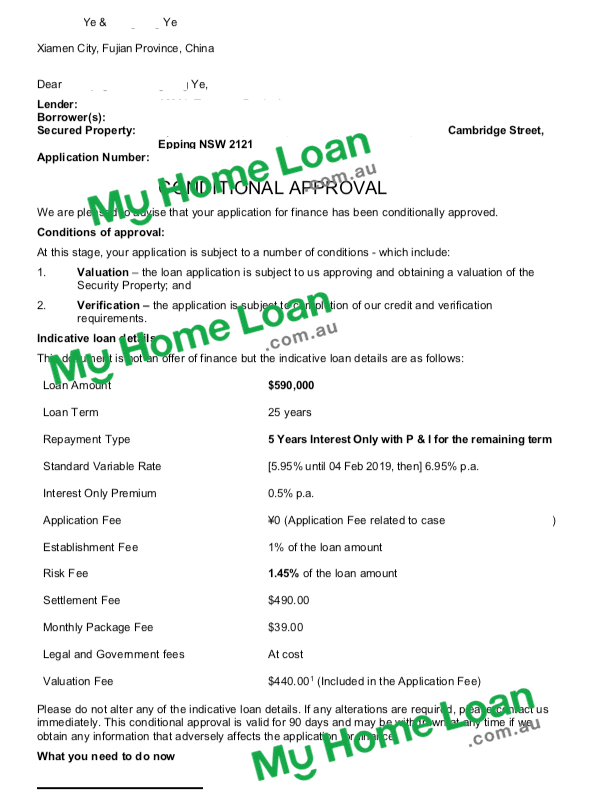

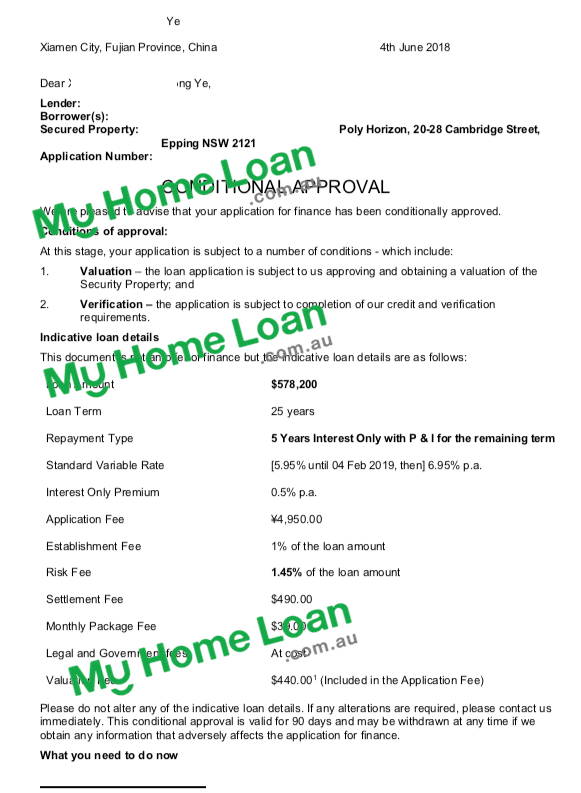

来自厦门的叶先生父子,购买了两套悉尼的公寓房产,儿子是学生,但是国内有800w的房贷,父亲经营着一家大型企业,年营业额上亿,父亲有500w的贷款,这个case比较复杂,因为贷款很多,所以我们用了他们在国内的很多物业用租金对冲贷款,然后又让他们的会计出了份公司的财务报表,提供了半年的银行流水,终于做到了5.95 本金加利息,贷款60%。

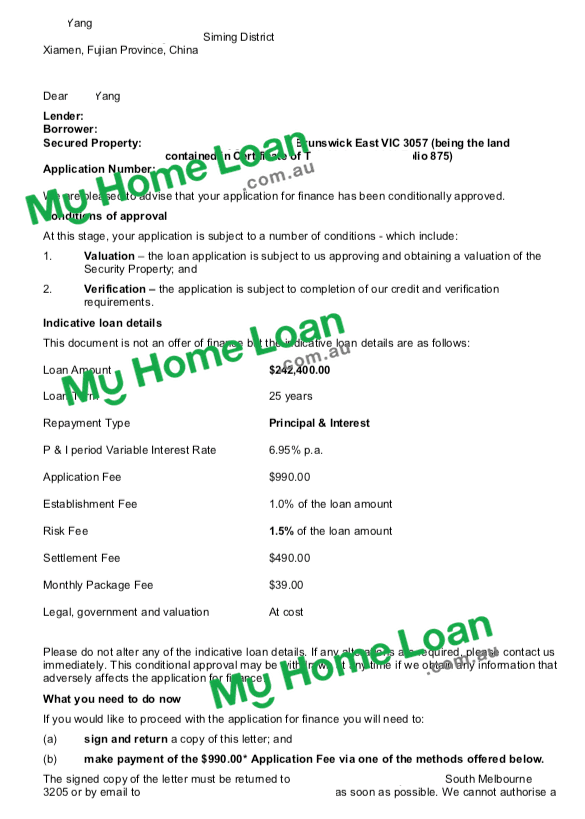

厦门的杨小姐,在私人企业工作高年薪,但是有400w的欠款,但是没有不良记录,客人提供了雇主信工资单加上以半年的银行流水,终于贷款成功60%。

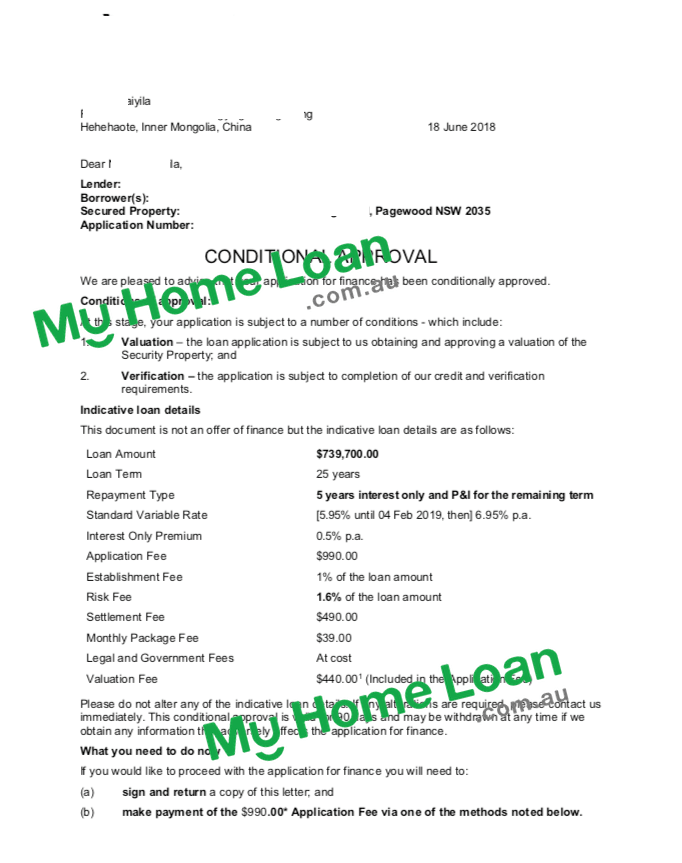

内蒙古那先生,只有20天交割时间,买了位于Pagewood NSW2035的公寓,主要用于投资有着很高的租金。由于时间非常紧迫,客人提供了文件之后,我们第一时间当天晚上就第一时间提交了材料,一分钟都没有耽误客人的时间,48小时之内就拿了预批信。

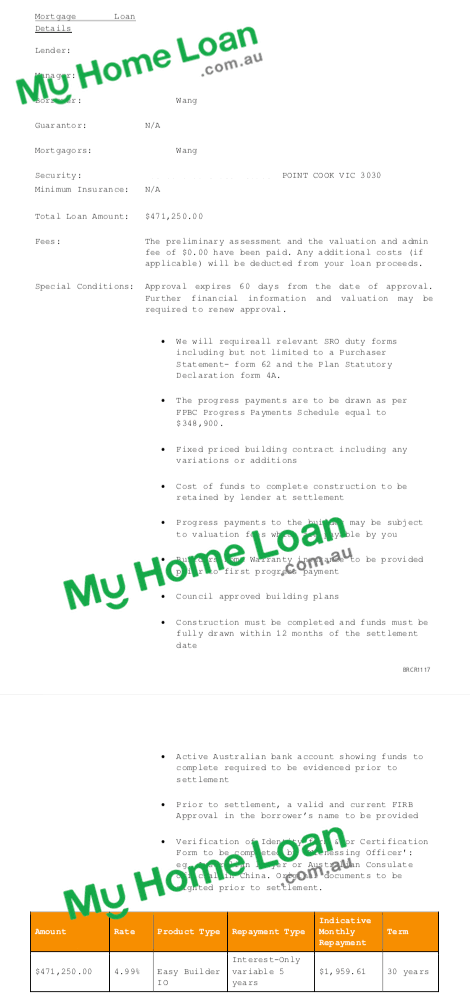

深圳的王先生,在墨尔本point cook 买了一个house and land 项目,因为是地加建筑的贷款,所以贷款难度很大,仅仅只有两家基金才可以操作,王先生还款记录良好在深圳也有400w左右的房贷,经过我们的精心准备,终于一家基金同意操作了,最后我们帮助王先生贷款60%,4.99%的建筑利息。

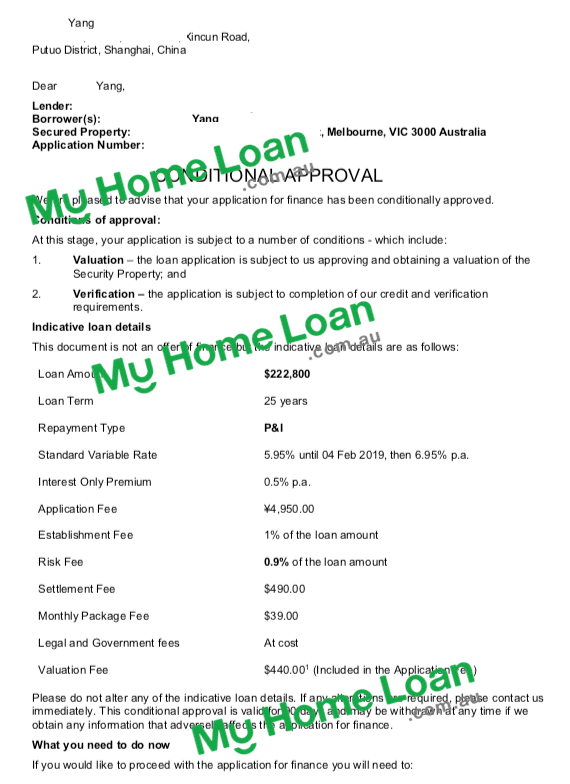

上海的杨先生,客人在上海有两套全额付款的房产,国内没有贷款,购置了位于墨尔本的公寓而且只需要40%的额度,所以很顺利的就贷款成功了。

上海的龚小姐,在上海有两套房产,有一套房产有200w的贷款,客人只需要贷款50%的额度,没有不良的信贷,经过我们的精心准备,客人在48小时之内也是拿到了5.95%的贷款利息。

厦门的付先生和王小姐,他们是一个夫妻,王先生名下有400w的贷款,但是她太太没有贷款,所以我们就用先生和太太共同收入加在一起一起去还款,所以也是很容易的借款到了60%,5.95%的贷款。

我们近期会上线新的网站,更加清晰地罗列产品信息。

让贷款的流程和产品更加透明,更好的服务到各个地产合作伙伴和购房客户们。

欢迎联系 My Home Loan 贷款经纪了解更多。