Westpac 和旗下银行海外收入继续收紧:PR 海外收入申请需 FIRB 批准,降低贷款额度至 70%,公民海外收入需提供 ATO 税单

近期海外收入的变化让许多海外投资客户甚至持有澳洲永居 PR 的申请人都受到很大影响。

由于收紧的政策和大力度的审查导致 Westpac 贷款申请的递交量大幅度下降,ANZ 原本就比较严格的海外政策也是拒绝许多海外的贷款申请,NAB 从本周一开始宣布需要进行 ID check 要求海外收入可以必须进行面对面的证件认证等都可能导致许多近期 settle 的客户无法按时交割甚至丢掉物业和定金。

昨天 Westpac 在下午时通知所有的贷款经纪,对于持有 PR 和澳洲公民的贷款有进一步调整,3 月 19 日生效。

目前确认 Westpac,以及旗下 St. George, Bank of Melbourne 和 Bank of SA 均实行同样政策。

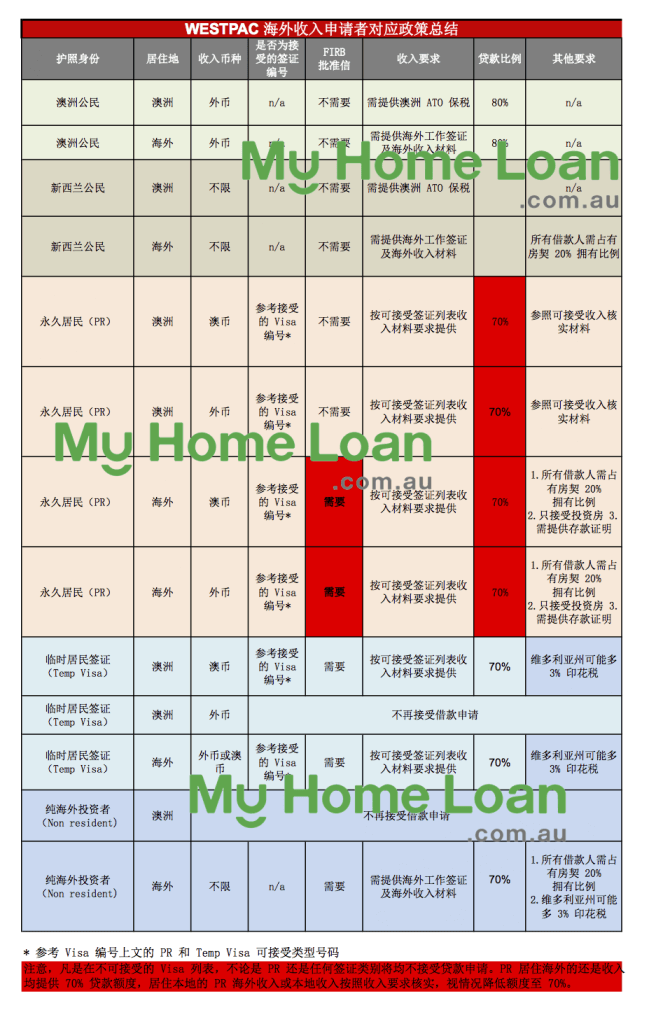

主要的影响人群我们做了一个简述和汇总如下:

- 长期居住在澳洲的澳洲公民跟永久居民如果使用海外收入将被要求提供澳洲的个人退税以及完税证明(Notice of Tax Assessment)

- 永久居民(PR)长期居住在海外并使用海外收入将被要求提供 FIRB, 并且最大贷款比例降低至 70%

- 海外收入的 PR 物业购买目的限制为投资目的

- 注意确认自己的签证类别和变化,部分 PR 签证和 TR 签证不在列表内的将不接受贷款申请,我们之前有给大家做过汇总,请点击这里查阅:《Westpac 和旗下可接受贷款申请签证列表》《详细 Westpac、St George 海外收入贷款接受签证类别更新列表》

以下是汇总,供大家参考:

如 My Home Loan 一直以来的观点,海外收入目前的趋势只会更加的收紧,趋势将更加明显。基本符合我们一年前的预测,银行将贷款额度继续降低,要求本息还款额方式以及更加严格的材料审核。

仅存的 NAB 银行继续借款针对海外收入 80% LVR 应该也会在未来数月内做出调整,目前 NAB 也在大力度的收紧海外收入贷款,不恰当的贷款结构图将直接拒绝,或列入重点审查对象。因此与贷款经纪的沟通十分重要,充分了解您的情况做好合理的 loan strucutre 是目前贷款顺利获批的至关重要因素。

已经购买楼花的客户,特别是持有几套楼花等待交割的客户和纯海外的投资客户,需要充分考虑你们的成交风险(Settlement Risk)。提前与独立的贷款经纪人做沟通接洽,做好妥善的规划避免或减小损失。

My Home Loan 欢迎您和朋友致电沟通,我们真诚为您服务。 您可以通过电话或微信与我们的贷款经理交流,或在我们的问答社区提问、分享您购房贷款过程中遇到的问题和经历。 ✆ 电话 0488 886 896 ✉ 邮件 ask@myhomeloan.com.au ✐ 问答 ask.myhomeloan.net.au Credit Representative #479129 of Australian Credit Licence No.383640

|

|

| 微博 @Myhomeloan | 微信 @Myhomeloan |