2020 年澳洲房产市场展望,未来三年投资参考

(文章所有图片来源:QBE)

(一)

年初的时候我们写了一篇文章,提出了对 2017 年市场的一些看法和观点。

文章标题叫做《2017 逼自己一把,买套房吧》,主要是从银行收紧信贷的角度看过去几年的市场变迁,同时提出房子没有一步到位的,在可以承担的范围内尽可能早的入市。未来的时间里即便房价不在快速上涨(事实证明的确如此,稍后的报告分享也持同样观点),因为信贷收紧买家的可负担能力也会受到很大打击。

My Home Loan 在前两年市场一直火爆的时候,通常都是比较谨慎的提醒许多投资客户。(好多朋友在前几年市场好时投资过多的楼花就可能因为近几年信贷政策的变化而面临成交风险 settlement risk。)

我们很少有这样一个直接的态度,去鼓励一个买家哪怕咬咬牙,哪怕再 push 自己一把,在这个市场去买下一套房子。

但房产投资有时的确需要一点点傻气和一点点冲动,在年初看到的事情情况下我们觉得有必要鼓励一下在市场里的买家。

(二)

一转眼的时间,2017 年接近尾声了,澳洲的商场各个公共场所都感觉到了明显的圣诞气氛,挂起了圣诞树和装饰。

从现在到圣诞前房市也在做最后的冲刺,买家们和卖家们都希望在圣诞前结束战斗。还没有 ready 的买家和卖家应该都会休养生息一段时间,预备等明年一月下旬陆续再开始活动,然后在复活节前开始达到活跃。这基本就是每年大概的规律。

我们在回过头来看这一年。四类客户占了我们绝大多数业务。

- 一两套物业,有的是新买多一套投资有些是转贷加投资或 upgrade换大房子

- 首次置业买家

- 典型投资客户数套物业

- 海外投资客户

前两类客户多数情况下都还好,做一些适当的规划都能顺利解决。

典型投资客户手上往往有许多套物业目前通过我们的自雇人士产品帮助了不少客户顺利成交,但规划起来确实需要蛮多的考量,不光是考虑眼前物业的成交还要重新组合一下已经成交的物业拿出额外资金着眼明后年还有的几套物业…… 这类客户 My Home Loan 处理很多但也的确非常的辛苦,但看到能够帮助到客户积累投资组合也是很有成就感。

海外的客户目前的方案比较局限,好的产品往往涉及到的时间精力很多,从头到尾不能有疏忽,而且需要客户的完全信任和配合,否则稍一怠慢资源就已经被消化掉,只能在更高利率和费用的产品中重新开始。

(三)

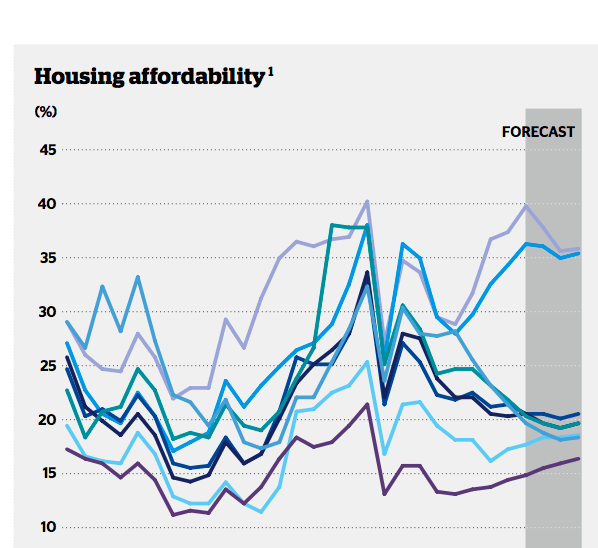

目前市场反应的问题也就是政府关注的问题,可负担性(affordability)。

从可负担性可以带出许多不同纬度的思考。

比如:

- 政府投入更多资源改善可负担性,鼓励建造更多房屋,开发新区,修建基础设施和交通

- 更多澳洲人搬进公寓住宅

- 人口流动,越来越多居民移居周边城市或从悉尼去往墨尔本昆士兰等城市

- 投资客户因为银行的政策开始减少投资(被挤出市场,或开始寻求其他房产外的投资)

- 因为公寓楼的大量竣工(部分地区)空置率上升(许多是海外投资的房产批量成交)或出现租金回报下跌

这些围绕可负担性展开的也都是未来澳洲经济和房产市场的关注点。

(四)

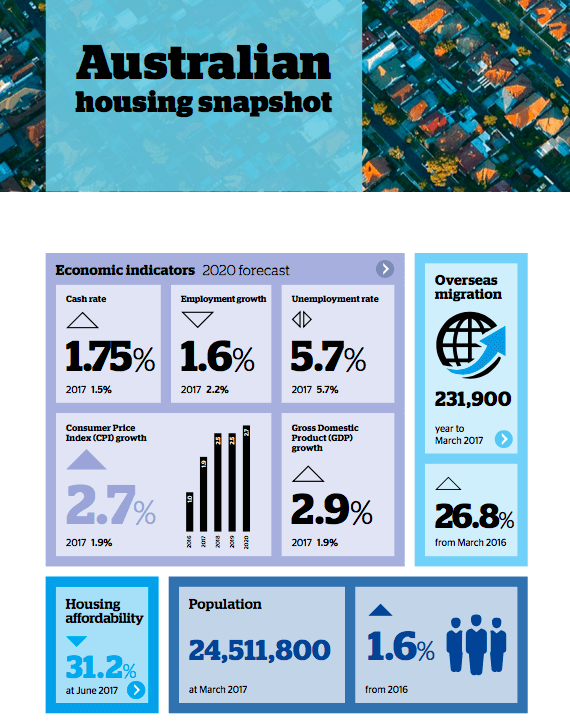

QBE 作为澳洲两大房贷保险集团之一,刚刚出炉的 2017-2020 房产市场展望报告里做了以下总结。

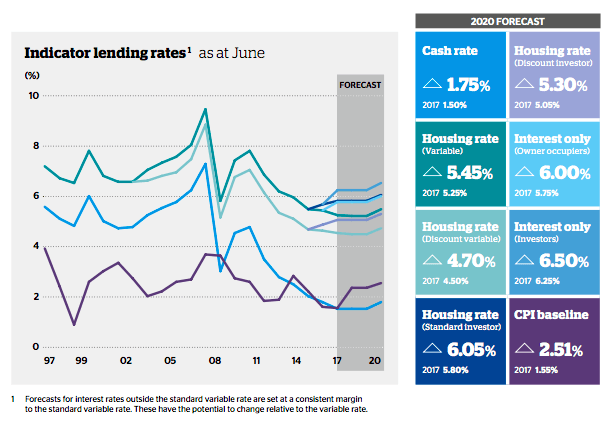

经济层面上看,现金率会在未来有小幅的上调从 1.5% 到 1.75%,失业率保持同样水平。

虽然房价主要由供需来调控,但价格总有一个上线因为每个家庭可以用于偿还房贷的可支配收入还是会限制可负担的房价。

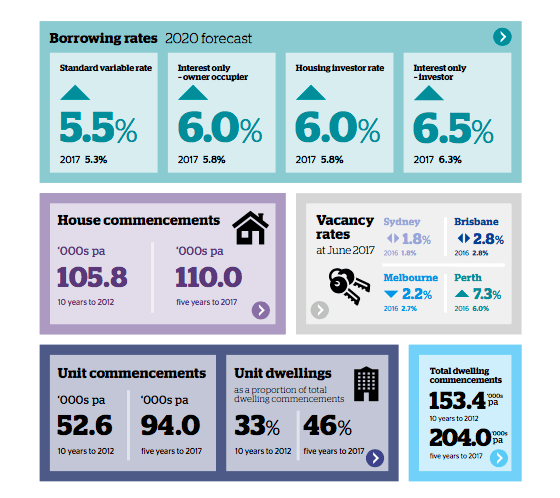

贷款政策的收紧以及投资和只还利息的升高让购买物业的“可负担性”变得更不容易,除非利率继续下跌或者收入继续上涨。

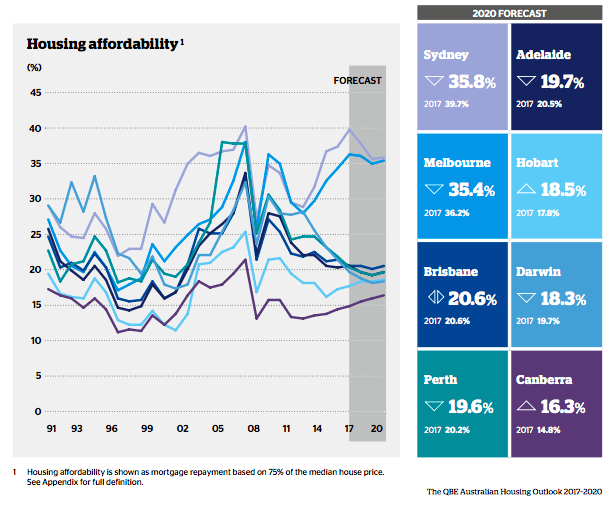

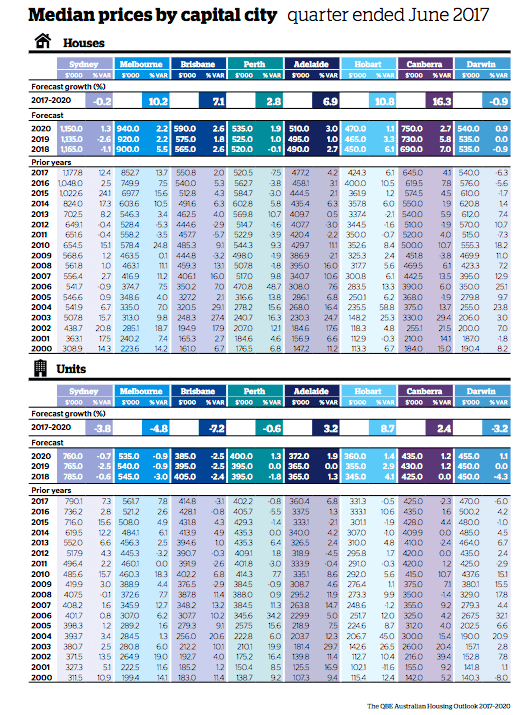

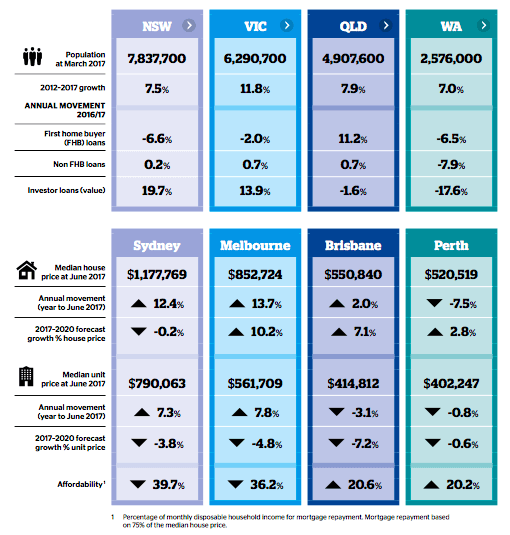

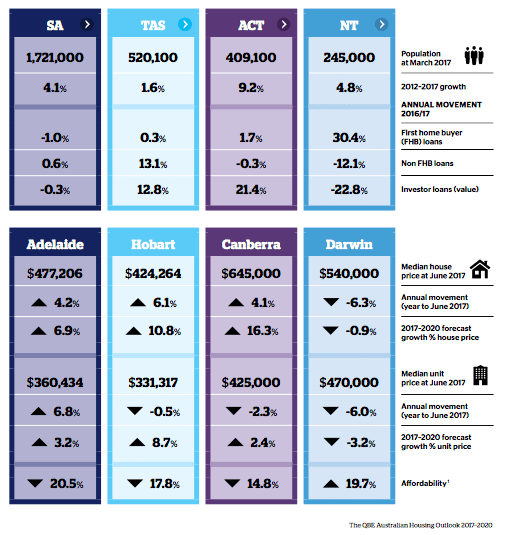

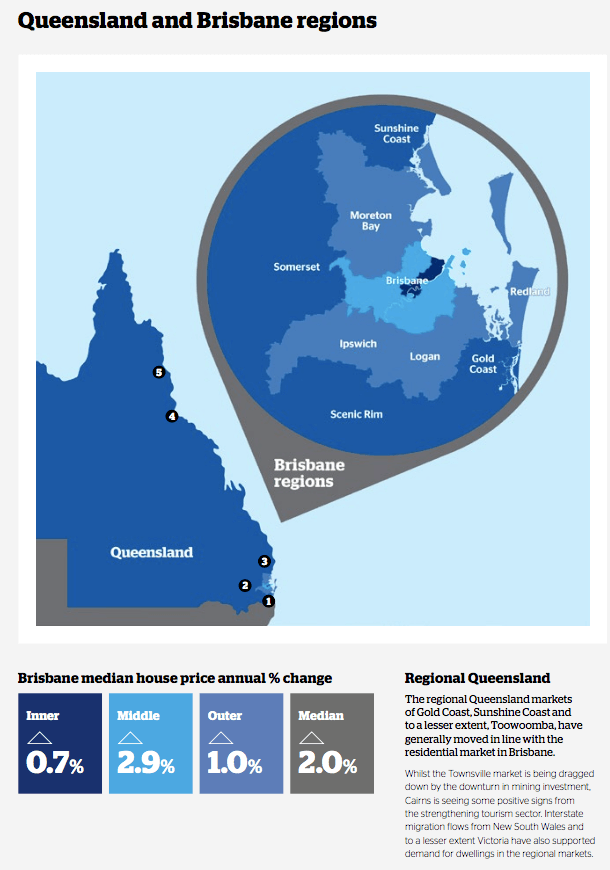

从目前来看我们之前提到过好多次的房贷支出和家庭可支配收入比,截止 2017年 6月财年,按照房屋中价位来算悉尼已经达到 39.7%,墨尔本也达到了 36.2% 这都是接近两个城市的历史最高,这也意味着房价继续持续增长的空间已经很局限了。其他城市阿德莱德、霍巴特和堪培拉的可负担性由于房价的上涨也变得有挑战,和 2000 年时候水平接近。佩斯、达尔文有所下降,布里斯班得益于更多房屋的建造可负担性出于历史数据中间的阶段。

提到房贷支持和家庭可支配收入比,又不得不引出房贷利息和租金。

过去的一两年里我们已经看到了银行脱离央行现金利率之外的上调,主要是针对投资客户和只还利息客户,这点我们在上一篇文章里有过分享《房贷限制要取消?通过审慎监管局(APRA)主席的发言看清未来澳洲房贷趋势》。任何利率的上升和供需带来的租金减少或空置都会对投资客户带来不小的打击。

考虑到未来经济的增长持续,失业率也预计维持在 6% 左右,收入和通胀压力不会那么大,所以 1.5% 的现金率应该会持续两三年,2019/20 年或许会有小小的上调 0.25% 来预防通胀压力也是经济活力增强的信号。

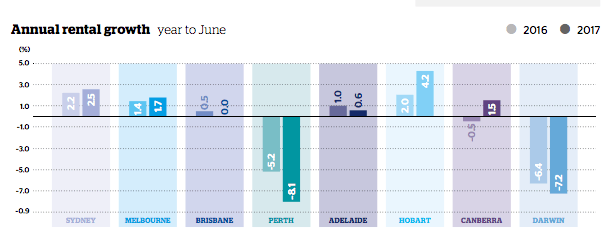

租金市场主要受供需的影响,如果租房市场很强租房成本和购买物业持有成本接近,租房者就会考虑计入购房行列。然而房价如果可负担性不好,租房还是会比较容易。当前佩斯和达尔文的租金下跌所以租房市场不错,布里斯班和阿德莱德的租房市场近一年没有太大变化,但随着购房者越来越多租金市场会出现下跌,或许会出现同样的租金,租客会挑选更好的租房环境和便利的房子。旧房和交通周边设施落后的房产租金市场会变得不景气。堪培拉和墨尔本过去一年都有 1.5% 左右的增幅。悉尼和霍巴特分别有 2.5% 和 4.2% 的租金增幅,主要是由于市场房子还是供不应求。

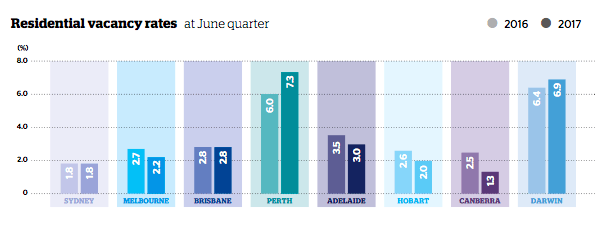

空置率从数据上来看,最担忧的是佩斯和达尔文,其他城市目前还行吧。

都说了看这个报告就是想知道未来三年哪里买房。

不光是说哪里买房就能赚大钱,还有就是哪里是能负担得起的,哪里是投资要避免的。

房价就离不开供需,其中人口流动就很大程度上会带来供需的变化。

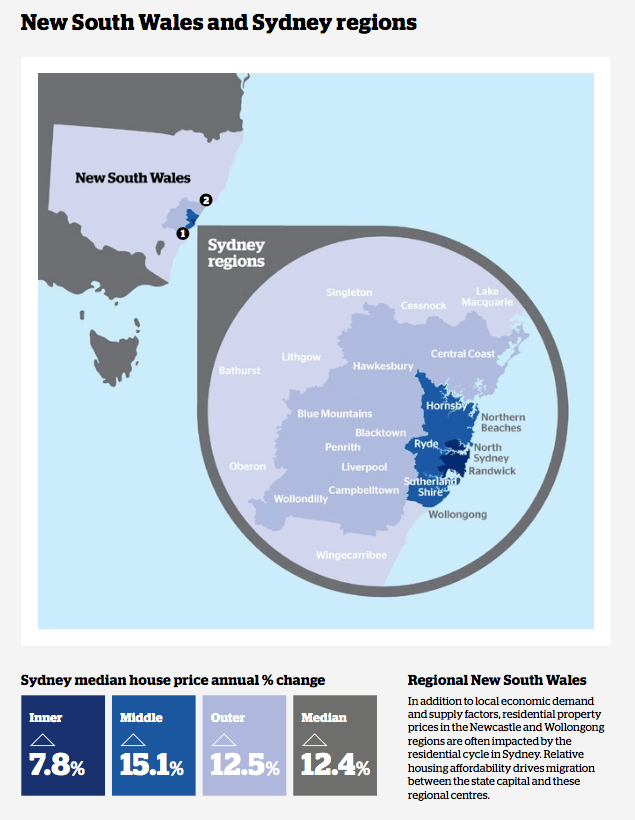

新南威尔士州(NSW)就不用说了,房子给经济带来了主要的增长,也是可负担性最差的地方。悉尼自从 2005/06 年到现在一直处于缺房子的状态,主要是移民来的人口增加。(图片里是增长的区域和数据)

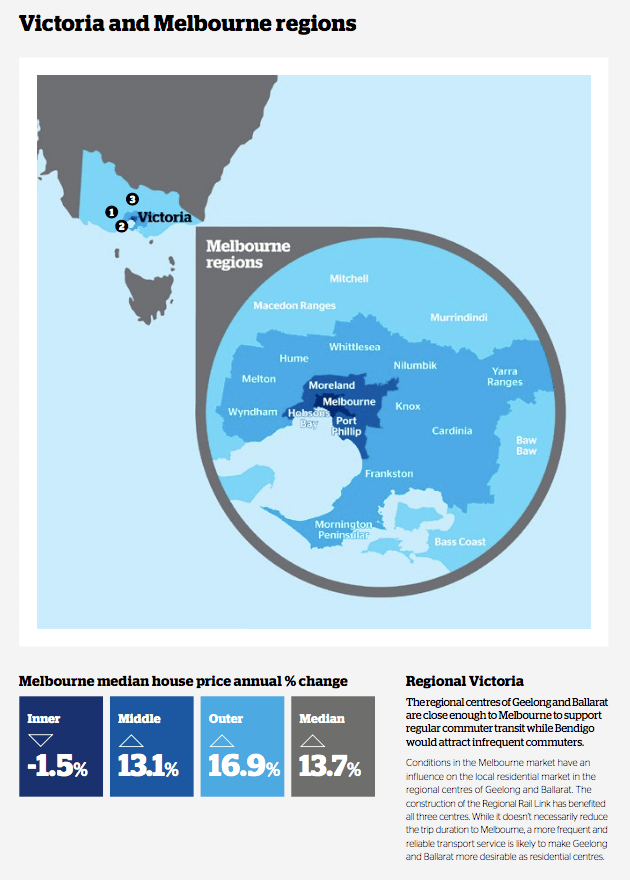

维多利亚州(Vic)也得益于人口增加,不光有海外移民还有其他州的居民迁移过来都对于房产需求有着很大的拉动作用,虽然新房的开工已经开始减少进入平静的状态。(图片里是增长的区域和数据)

昆士兰州(QLD)和另外两个州不太一样,是基础建设先行政府投入了很多,只能说等待更多的人来吧。目前公寓的供应过剩,价格上涨在近几年可能不会太大,部分内存城区的或许会有短线下跌的趋势。或许投资客户可以考虑长期持有作为酒店管理公寓投资。

(五)

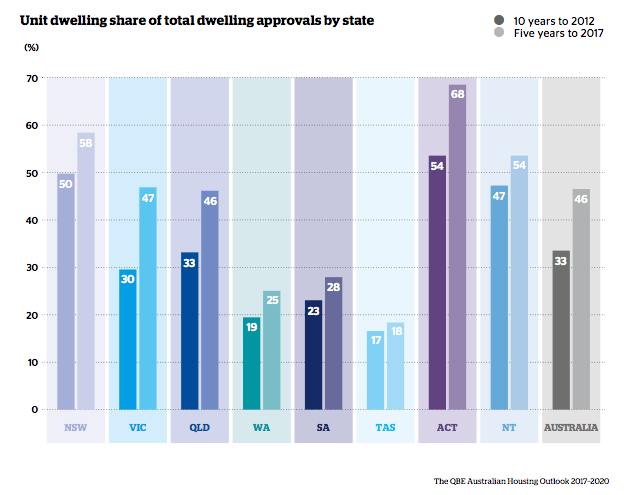

有一点趋势其实虽然不是所有人愿意接受的,但可以看到从 2012/13 年开始,澳洲住房供应出现明显向单元房建设转变的趋势。这种趋势的出现一方面是受公寓需求上升驱动,另一方面则受多重因素的综合影响。

住房可负担性是重要的因素之一,尤其是悉尼和墨尔本可负担性的恶化导致很多人转为选择相对较为便宜的公寓市场。

下面是对于住房供应开工量的总结(翻译节选自:澳洲财经见闻)

新州:全澳最高的住房缺口。2017年6月的住房缺口估计为39,300套,但是随着新建住房的竣工,这一缺口有望进一步下降。

维州:自2009/10年起,住房竣工量开始高于基本需求量。2017年6月的住房缺口估计为5800套。随着供应增加,该州有望逐步实现供需平衡。尽管如此,当地出现公寓房供应过剩而独栋屋供应不足的迹象。

昆州:与维州相似,当地内城区公寓出现供应过剩的迹象。2017年6月住房供应盈余估计为10,400套,主要集中在公寓。

澳首府领地:2015/16年因需求增加而新房完工量大幅减少导致当地住房供应盈余收窄,但随着新房完工量逐步增加,当地住房供应盈余或将持续。

(六)

又到了结语的时候。

房价不涨那么快了,买还是不买?我们的答案是:买。

但不要那么急,如果可以入市那么就好好准备好自己的功课,购房流程了解清晰,做好 finance 房贷资金的批准,充分利用好身边专业人士的专业知识和帮助。

什么时候买?我们的答案是:现在。

看看上面的数据和供需,看看要买的物业类型,等待不会解决可负担性,随着信贷市场的收紧明天永远都有不确定的因素,但可以大概判断的是你现在看的那套物业应该不会降价卖。

记住一点,房子永远是昨天的便宜。

可能更多的问题要留给卖家了,到底是卖还是不卖,什么时候卖?

(点击这里下载 QBE housing outlook 报告)

My Home Loan 欢迎您和朋友致电沟通,我们真诚为您服务。 您可以通过电话或微信与我们的贷款经理交流,或在我们的问答社区提问、分享您购房贷款过程中遇到的问题和经历。 ✆ 电话 1300 990 166 ✉ 邮件 ask@myhomeloan.com.au Credit Representative #479129 of Australian Credit Licence No.383640

|

|

| 微博 @Myhomeloan | 微信 @Myhomeloan |