您要的「最低」利率

(一)

今早收到 CBA 通知,针对于投资房浮动上调 0.07%,固定利率也是和其他银行一样上涨 0.2% 左右。

这样算下来基本上除了 ANZ 还没有做出调整外,多数银行已经上调利息。

一时间,许多问题来了。

最多的问题就是哪个银行低呀,是否要固定利率啦?(建议大家也阅读一下:固定利率是否适合我?)还有就是比较明白的客户会先问这涨息是否影响我的借款能力?

第一个问题看起来挺简单,我们准备了几张图「糊弄」一下大家。

(二)

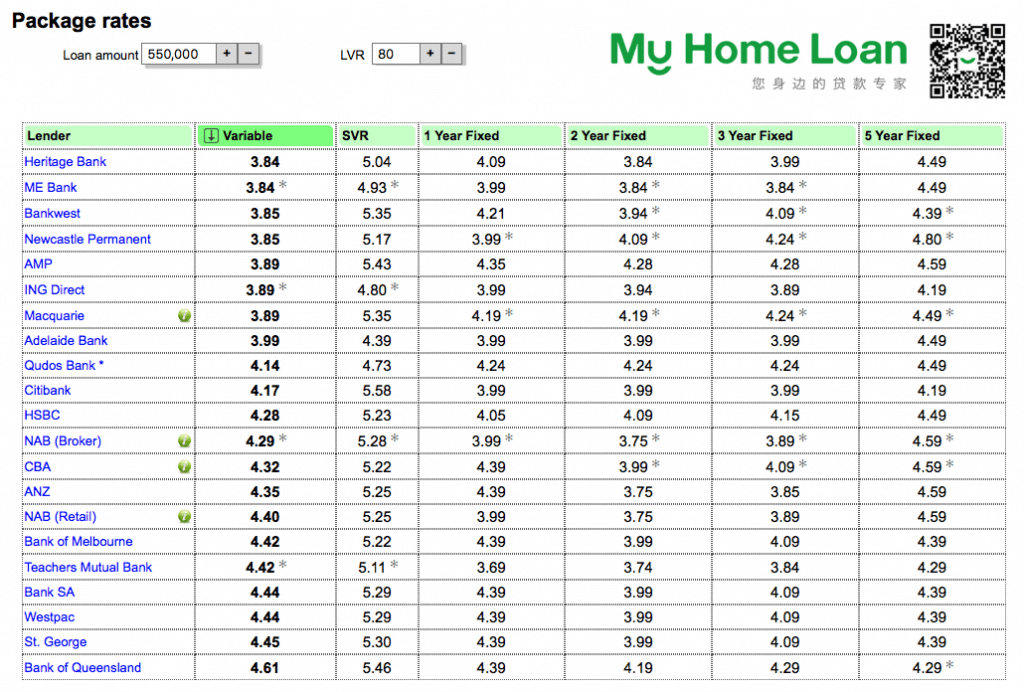

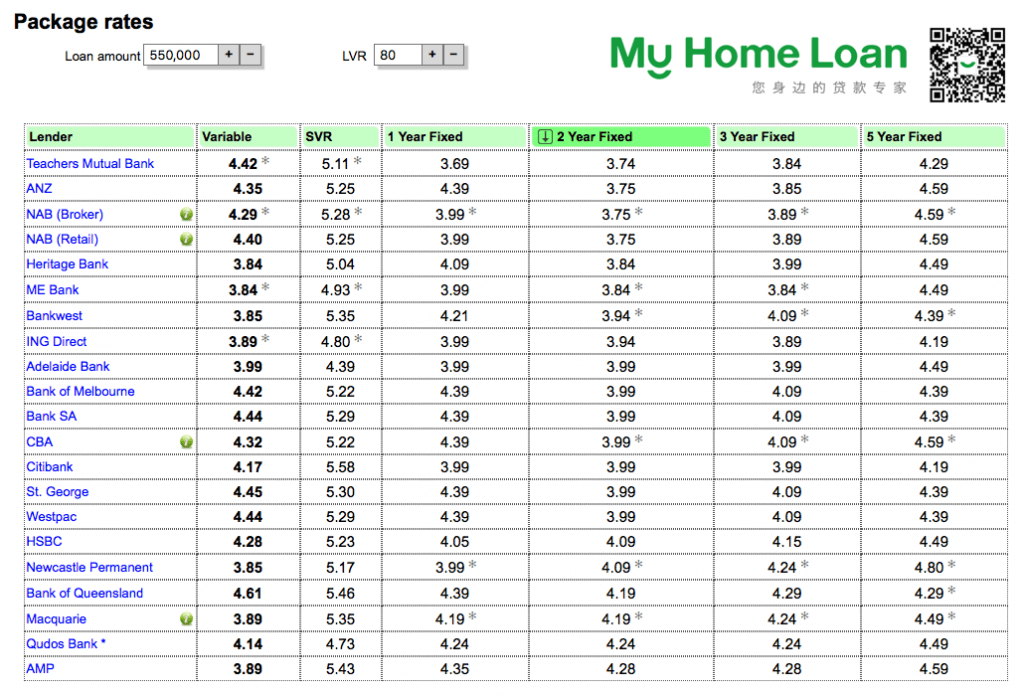

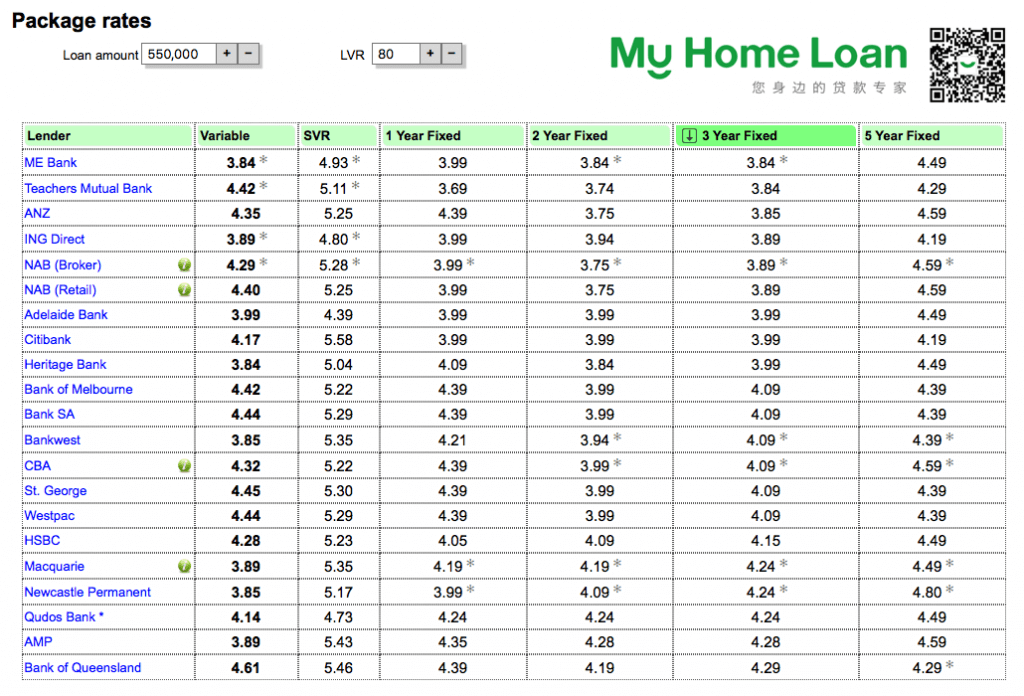

下面三个图是我们从即将上线的 Loanstreet 后台截图,我们挑选了一些常用的银行浮动、2年和 3年固定利率分别按照从低到高排列:

(浮动利率从低到高)

(2 年固定利率从低到高)

(3 年固定利率从低到高)

先说明以上是按照 55万贷款金额 80% LVR 自住房来做的选择,带 * 号的标记利率都是近期有调整或将要上调的利率。投资方利率也是对应增加 0.15%-0.2%。

每当听到客户说,哪个银行利率最低呀,我们觉得简直太简单了,后台打开输入需要的金额和贷款比例从前三个最低的产品里挑一个就好了。

可是这些产品是否合适,是否有其他费用,是否有需要的功能和是否有其他附加条款,都是利率无法反应出来的。而且最关键的是,这个银行你是否能够拿到批准?

为何会上面提到「糊弄」下大家,就是这个意思。

(三)

因为作为贷款经纪人,所有人拿到的银行产品几乎没有太大差别,差别在于对于银行政策理解各有不同,同时每个人的经验不一样,能给出的建议和规划会有差别。

你更多的是需要一个解决方案,一个 second opinion,而不是一个贷款而已。

这就是一个长久的 relationship,在需要时有一个人可以给到你建议。这也是经纪人和银行分行贷款经理最大差别之一,况且经纪人可以选择市面上主流的所有产品。

我们 2 年前写的那篇《为何我最不考虑利率》大家可以回顾一下,里面有许多案例故事。所以不要只通过利率来调银行,更不要用利息高低来选 Broker。任何经纪人都不会有更低的选择还给您推荐更高利率的产品,更何况产品都是银行统一标准哪有多少差别?如果经纪人给您推荐了一个产品一定有其理由,交流一下产品筛选的规划了解其原因再做决定。

所以还是那句话,你要的不是低利息,也仅仅是一个贷款批准,更多时候是建议和规划。

(四)

还有就是许多银行的活动更新很难及时的传递给大家。虽然 My Home Loan 努力让信息更加透明化,但是依然很难。

今天一天比如收到五六个银行更新,NAB 12 月 31日前递交的贷款来年 3 月底成交拿现金活动很快结束,ING、NAB 促销退出 3 年固定利率 3.89%,Westpac 也推出夏日促销固定利息和无套餐产品等等。

每个客户的情况即便看起来一样,可能审批结果会不同,你可能听到你朋友这么说,你的房东那么说,房产中介又是一个说法,不如给专业的人一个电话。引用下 NAB 的广告语:

When you’ve heard all the half-baked theories, talk to us for Home Loan expertise.

Less opinion, more expertise.

我们建议市场上的客户,给我们贷款经理一通电话,这样更快速和及时的了解新的政策调整,也随时调整自己的投资和贷款产品。

不论您是首次置业,还是有经验的投资客户,或是考虑转贷进行新的调整,我们都可以协助做一个长远的规划。

(五)

最后,请联系我们,把您拿到市场「第二低」利率,如果有谁是「最低」利率,我们一定帮您 match!

快拿起电话联系我们!

MyHomeLoan 欢迎您和朋友致电沟通,我们真诚为您服务。 您可以通过电话或微信与我们的贷款经理交流,或在我们的问答社区提问、分享您购房贷款过程中遇到的问题和经历。 ✆ 电话 0488 886 896 ✉ 邮件 ask@myhomeloan.net.au ✐ 问答 ask.myhomeloan.net.au

|

|

| 微博 @Myhomeloan | 微信 @Myhomeloan |