(图片来源:channel ten) (一) 在澳洲,拥有投资房物业或想要购买投资房的业主都多多少少 […]

负扣税相关文章: 为何负扣税如此受关注 负扣税的误解 澳洲购房和贷款知识大全 澳洲负扣税 Negat […]

这是一篇分享在新浪房产频道的文章,Myhomeloan 针对其中的内容做了一些整理,特别是房贷方面提 […]

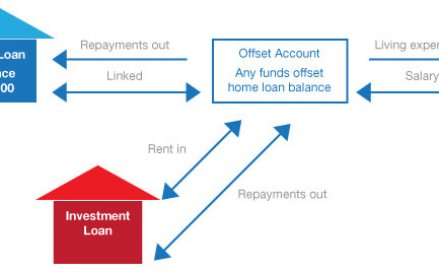

Offset account(对冲帐户) 介绍 对冲帐户的本质就是一个日常的交易帐户(a daily […]

在澳洲投资房产是退税的一项措施,但对于什么房产可以退税,针对与投资房的一些退税的项目我们帮您做了简单 […]

输入内容,然后按Enter / Return键提交