Offset account(对冲账户)与 Redraw 功能的介绍、解释和比较

Offset account(对冲帐户)

介绍

对冲帐户的本质就是一个日常的交易帐户(a daily transactional account),只是这个帐户与 home loan 的 loan account 贷款帐户相连。它的功能就是对冲你贷款帐户中的本金,因而降低你所需要支付本金所产生的利息。

对冲账户(offset account) 在国内有个相同的产品叫「存贷通」。

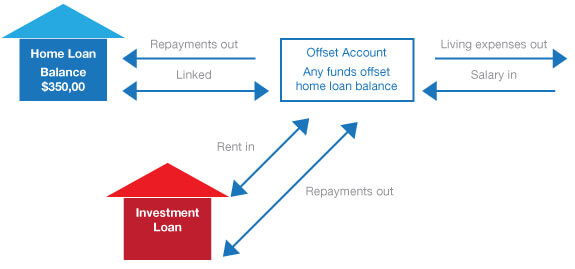

对冲账户 OFFSET ACCOUNT 作用

贷款下来后银行会给你一个贷款账户,如果你贷款 30万,贷款账户的 Balance 就是 -30万。 如果你开一个对冲账户(性质和存款账户一样,没有管理费) 然后你在对冲账户里放 10 万,那你要付的利息其实就是 30-10 万= 20 万的利息,比如第二天你又放里 20万进对冲账户,那你需要付的就是 30万-30万= 0 的利息,也就是没有利息了。对冲账户是按日计息(因为每天对冲账户里的金额可能不一样)结息的话如果你是本息全付你可以选择每星期付,每2个星期付和按月付,要是你选择只还利息的还款方式那就只能按月还。

所以其实对冲账户和存款账户的性质一样,可以随时存进钱也可以随时拿出钱。但是区别就是它里面的钱可以抵消贷款账户里所欠的钱从而起到抵消贷款利息的作用。

OFFEST ACCOUNT 的好处主要有 3点:

1. 最大程度上来节省利息

你可以把工资等收入设 Direct Debit 到这个对冲账户,这样打进去的当天就开始抵消贷款利息,从而最大化的抵消利息。

2. 资金的最大自由化

因为 offset account 能随时自由的存取,要用的时候就拿出来(拿出来的部分会从拿出来的当天开始算利息,利息就是贷款利息)有多余或者赚了就可以放进去抵消利息,可以使你的资金分配更加自由。而且因为房屋贷款的利息相对于车贷和生意贷款便宜不少,所以你可以尽量多从房子里贷出钱来用于买车或者买生意。也会让你更容易管理的你投资和生意,因为他能增加您的 Cash Flow。

3. 潜在的税务利益

澳大利亚税法规定如果你买自住房当自住房转投资房的时候,你贷款账户里的 balance 所产生的利息都可以用来抵扣税。所以如果不用 Offset Account 的话,多余还回本金而减少贷款的贷款额度,在未来就不可以起到抵税的作用,导致抵扣税的数额变少。但是如果你把多余的钱放在 Offset Account 在未来调整贷款 balance 时,就不会有这些麻烦。而且在资金存于 offset 时照样能起到抵消利息的作用。

当然所有事物都有优点和缺点,Offset Account 也不例外,他的缺点就是要付年费,年费每家银行不一样,从 $180- $395不等,但是在同意个 Package 里面不管有多少个贷款,年费只要交一次,简单点就是说不管你买 1 个房子还是 4、5 个,只要贷款都放在同一个产品下都只要付一个年费。而且付了年费就不用付贷款申请费了,一般贷款申请费为 $500- $600不等。

举例解释:

Loan account 有 $500k 贷款

Offset account 有 $50k

Interest rate 是 6.00%

那么你只需要支付:(500k-50k)*6.00% 的利息,而不是 $500k * 6.00%

有人觉得如果我有多余的钱,为何不存在银行定期挣利息呢?反而要放在 Offset 中?Offset 又没有利息可以挣。

事实上,虽然 Offset account 没有利息,但是它所抵消的是你贷款利息,也就是相当于你存在那里获取 6.00% 的利息。这要高于您银行的 4% 的存款利息。

再罗列一些优点:

- 对冲帐户可以节省你所还的利息

- 对冲帐户对于存款和取款没有限制(是一个交易账户),随时可以存取

- 你可以将现有的银行卡转为 Offset account,整合自己的银行卡,不必有太多卡不便管理

- 银行卡存款的利息需要报税,但对冲帐户所产生抵消 Home loan 的利息部分,不需交税

- 可以结合信用卡,最大程度上利用银行免费的资金来最大化自己的 Home loan 利息节省(Loan minimization management*)

- Home loan 的利息是按天结算,对冲帐户可以充分利用每一分钱每一天来抵消利息(compound 效果会很大)

也再罗列一些缺点:

- 只针对浮动利率才有 Offset account 功能(也有部分银行产品可以针对固定利息 fixed rate 对冲)

- 有些银行对 offset 功能会收取费用,不同银行不同的收费

Redraw 功能

介绍

Redraw 功能是银行容许客户将还入自己 Home loan 房贷中的钱再次从银行有条件的借贷出来。

通常是银行在贷款文件中计算所需偿还金额以外客户额外还进房贷中的资金。

举例解释:

按贷款合同要求,客户需每月的 repayment 是 $1.5k

客户因为收入增加每月偿还 $2k

由于年底拿到公司的 bonus,客户又额外向房贷帐户中多付了 $10k

原本一年内应还 $1.5k * 12= $18k

实际情况客户所还金额为:$2k * 12= $24k + $10k ,也就是一共还了 $34k

那么其中 (34k-18k)= $16k 是在银行的贷款合同条件允许情况下,通过 Redraw 功能将这额外的 $16k 从银行再借出来。

Offset account V.S. Redraw 和负扣税(Negative Gearing)

两者作用类似,但有着本质上的区别。

- 从抵消利息来看,钱存进 Offset 或通过 Extra repayment 都可以减少未来自己所偿还的利息;然而 Offset 是通过抵消,而 Extra repayment 是直接还进 Principle 本金部分。也就是说 Offset 虽然抵消了所需偿还的利息,但是你的本金额度还是没变,而 Extra repayment 就意味着不断的降低你的本金。

- 从上述可以引申到税务问题。如果你是投资房,那么利息(Interest expense)可以用于抵扣你投资房租金收入(Rental income),故而降低你的 Taxable Income,所谓的 Negative gearing(负扣税)。这里需要注意的是凡是还入 Principle 本金的部分,就不可以用于负扣税。

- 注意本息一起换(Principle & Interest repayment)所还回去的本金是做了 principle reduction,也就是房贷 limit 下降,这部分还回的本金是无法 redraw 的。只有 extra repayment 可以 redraw。而放在 offset account 的本金 reduction 部分可以随时转帐无需任何手续费用。

* Loan minimisation manangement 可以与 My Home Loan 贷款经纪沟通,在了解您的房贷信息后可以帮助您通过一些管理房贷的方案节约您支付的贷款利息。

文章不涉及个人税务或贷款规划建议,请与会计师和贷款经纪人做详细沟通。

Youku

Youtube

My Home Loan 欢迎您和朋友致电沟通,我们真诚为您服务。