St. George 银行帮助首次置业买家节省 LMI 保险费

首次买房客户,85% LVR 贷款,LMI 保险银行来买单!

你看的没错,从 2020 年 7 月 13 日起,St. George 银行(Bank of Melbourne/ Bank of SA)最新促销活动,帮助符合要求的首次买家客户减免 LMI 保险,借款人只需支付 $1 澳币的保费,余下的由银行承担。

值得注意的是,这不是 LMI 的减免,也就是说客户依旧是属于 LMI 贷款,意思就是说银行帮你把保护它的保险 LMI 费用支付了,如果未来出现了问题银行还是可以去找保险公司理赔。

“怎么感觉像是,没事你房子买不起只要你收入 Ok,你多借一些钱吧”

“可是多借钱还要交保险费,我们首付都不够还怎么有钱买保险”

“那么没事,我来帮你买,你象征性的出 $1 刀就好”

大概就是这个意思。

与 5% 政府担保首次置业首付担保方案相比

对于首次置业的买家来说,最大的困难的确就是需要时间存首付,而有时候钱存到了,房价也涨了,跟不上节奏上不了车。

所以从这点上来说,银行拉一把的确积极意义大一些。

比起去年引入的 5% 政府担保首次置业首付担保方案(First Home Loan Deposit Scheme 简称 FHLDS)要实一些对于首次买家更有帮助。

- FHLDS 需要等配额,参与的银行有限,排队后预批只有 3 个月有效,过期后位子不等人给 waiting list 的其他买家 很多人在目前 Listing 少的市场上被这个政策锁的,变得更被动

- 95% LVR 贷款需需要满足的要求很多,参考阅读《我是否该拿保险贷款买房?》

- FHLDS 对首次买房价格也有限制(STG 的是要求贷款金额在 85万以内意味着房价可达到接近 1 mil)

- 不需要是 citizen

这里有去年一期视频,关于为何我们说 Morrison 总理的 FHLDS 5% 的首付政策是在给首次置业者挖坑:

Youtube

腾讯视频

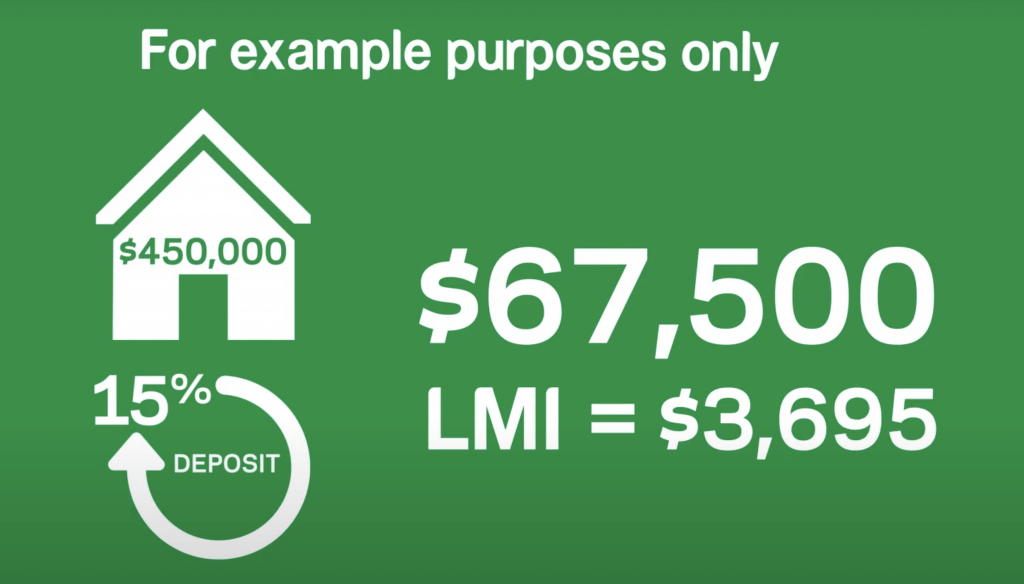

这个活动能让首次置业者省多少钱 LMI 保险费呢?

这里拿 $45 万房子做个案例:

抛去印花税不说(首次置业减免了)

首付如果 20% 需要 $9万澳币入市

目前 15% 首付需要 $6.75 万澳币

LMI 保险费 $3,695 银行帮你支付了 (我们帮你贴 $1)

这样就等于节省了 $3,695 澳币,同时少了 $2.25 万一共 $26,195 澳币入市。

如果是一个 $75 万的物业(假设印花税还是减免)

那么 20% 首付 $15万澳币

如果 15% 首付 $11.25万澳币

节省 LMI 保险费$8,079 澳币,一共少了 $45,579 澳币的存款压力入市

这里可以自己算 LMI 保险金额

https://www.genworth.com.au/lenders/lmi-tools/lmi-premium-estimator/

申请人减免 LMI 保险活动的银行要求

1)申请者必须是第一次申请房贷,并且首次置业(如果联名申请,其中一个人必须是首次置业)

2)贷款比例最多不过 85%

3)最高收入无限制

4)只能申请本息还款

5)最高贷款额不过 $850,000

6)在单个申请中只能有一套房子

7)不能做 Interest Only

8)不能做建筑贷款

9)不能用 Family or Company Trust 买房子

10)不适用于 Family pledge(家庭担保首付)贷款

此活动可以在任何时间被取消。

具体英文细节:

What is the eligibility criteria?

- Applications must be for a first home loan for a first property (for joint applications, only one applicant must be a first home buyer).

- Loans with LVR# up to 85% at the time of formal approval.

- Owner Occupier with Principal & Interest repayment only.

- A maximum loan size of $850,000.

- Available for applications submitted from Monday 13 July 2020.

- Only one property to be financed per application.

What loans are not eligible?

- Owner Occupier with Interest Only repayments.

- All Residential Investment Home Loans.

- Portfolio Loans.

- Construction Loans.

- Offer not available in conjunction with the Family Pledge option.

- Residential lending originated under family or company trusts.

- Switches and internal refinances of home loans within the Westpac Group which include St.George, Bank of Melbourne, Westpac, BankSA and RAMS.

Important details

- The First Home Buyer LMI Offer is available on eligible home loan applications from Monday 13 July 2020 and can be withdrawn or varied at any time.

- LMI of $1.00 will be incurred. Clients must adhere to LMI obligations during the loan agreement. The LMI factsheet will also be issued to the customer along with the other Loan Offer Documents.

- Clients are not required to be receiving the First Home Owner Grant to be eligible for the First Home Buyer LMI Offer.

- First Home Buyer Flag must be selected within ApplyOnline and notes section to include instructions to apply First Home Buyer LMI Offer. For more information about the steps involved, refer to the training pack on the secure portal.(broker 完成)

- Available with Basic Home Loans or Advantage Package1 Home Loans, Fixed or Variable Rate ($395 annual package fee applies on Advantage Package1 Home Loans).

- This offer does not have an income cap for eligible applicants.

如果你不确定是否满足,或者不知道到底怎样合适,或是否有其他银行产品更符合你的情况,或者您不是首次置业也希望 Review 一下贷款欢迎联系 My Home Loan 帮助您!

我们的服务专业,您不产生费用。快快联系 My Home Loan 贷款经理。