利率见底,房市热度见缓,价格依旧居高不下,房子该怎么买

上周 REA Group(Realestate.com.au 集团)宣布在刚刚结束的 2021 财年(2020 年 7月至 2021 年 6月底)实现 $10 亿澳币的营收,主要得益于与过去一年澳洲火爆的房产市场,当然还有 REA 收购了两家大型的贷款经纪公司(Smart Line 和 Mortgage Choice)。利润从 $3.18 亿澳币比去年上涨了 18%。

每年的 8 月后也就是澳洲春天开始的时候都是房产市场 Listing 增加多起了的时间。

所以 9-12 月份是房产上市销售也是买家入市的黄金时间,大家都想圣诞新年住进新房。

随着天气变暖,房产市场也随着起步,一直到圣诞前达到高热度,然后随着圣诞假期,该上市的房子也就是都留在圣诞后新年假期回来后再重新回到市场。

今年有些特殊,Lockdown 反反复复,从开始大家对于物业价格要下跌的恐慌房产挂在市场半年无人问津到前几个月疯涨的局面,大家现在应该还能感觉到那种 FOMO 的场景。

没有 Listing 房源,出来一套消灭一套,出来一套价格上一台阶。

当悉尼的 lockdown 继续下去的时候,目前大家都还是认为等到稍稍缓和,是不是价格又得上一个台阶。是不是就更难买到房子了?

这个顾虑没有错。

- Lockdown 后很多建筑行业的朋友都了解 建材价格涨了,人工短缺,建筑成本直线上升,未来新房价格一定是要更高的 不然成本都压不住

- 房源依旧的少,基本上是一个区域像是所有房东都达成一致似的,卖掉一套再上市一套新的,一套一套的出来。买家们等待着,每错过一套就是 5-8 周的周期

- 这也直接导致了“好区”周边的区价格被推高的更加厉害,比如悉尼上北的 St Ives 下北的 Balgowlah 东区旁边的 Centennial Park

Westpac 首席经济学家 Bill Evans 预测在 Lockdown 的情况下澳洲房价 2022 年还要涨 18%,悉尼会达到 22%。

- 近乎恐怖的房价,让房子可负担性大大降低,这一定会影响到自主买家的需求

- 房价越来越高,不仅仅是悉尼、墨尔本,我们可以看到客户中在布里斯班和阿德莱德还有佩斯的客户都有同样感受,预批的额度刚拿到,再去市场时候就已经找不到这个价位的物业

- 所以都建议客户按照搞预算做好预批准,再做调整,避免耽误时间错过机会

- 同时收益的还有中心区域的周边区域,或是一些舒适的 regional 区域,WFH 开始流行起来后,周围的舒服的区域就变得更加抢手

- 前几天收到 Amex Centurion RM 的邮件询问一切都还好吗,然后提到他已经 permanetly 永久性的在家办公了,真的是面朝大海 出暖花开的工作环境。类似的应该也会逐渐成为一个 New norm 形态存在,更多人的工作生活方式会变化,这些变化也会带来对房产投资的区域和价值有着影响

- 如果您是房东,恰好手上有几套物业拿出来一套两套抓住了过去 12 个月的涨势卖掉,你应该是过去 20 年里房产投资的幸运儿

- 新闻里就看到过东区 Valcuse 物业,短短一年时间,去年 1200 万买下的物业,在今年重新拿到市场 $1800万售出,只是依靠市场的助力,就赚了这么多

- 不确定这个窗口期还有多久,记得去年墨尔本解封,一些在投资圈的朋友来悉尼参加活动讨论到当时封城后墨尔本火爆的市场,当时都感叹房子价格涨的让人心慌,总觉得哪里不对,不应该或找不到合适的原理解释,知道还会继续,但继续到什么时候是个问题

- 同样的事情就在悉尼也一样上演,然后现在的布里斯班阿德莱德

- 预计 2021 年末如果政府对于印花税实行按照地税形式收取的话,或许会再推高一轮价格

- 不过目前 OSR(对方税)已经在过去 12 个月房价上涨中通过印花税“赚的”钵满盆满了,是否会或很快推行之前说到的政策不知道

房价接着涨是 Westpac 经济学家说,房价要跌也是他:

- 在 2023 年上涨 5% 后房价会跌 5%

- 房价真正开始放缓或者说结束这轮上涨周期会将出现在宏观审慎政策下开始收紧信贷供应开始(supply of credit)

- 预计在 2022 年第一季度当房屋贷款体量增长达到 7%后,银行可能会开始考虑通过信贷政策干预

- BCU(一个小信用社)上周宣布结束了自己 1 年 1.67% 的固定利率,CBA 这周 10 号也宣布当天生效上调两年和四年的固定利率 0.05%,目前让所有银行的固定利率基本上都是 1.99%(除了小银行还有 1.88% 1.89% offer)

- 目前看虽然市场还是有声音会出现负利率,实际上央行如果进入负利率也只是直接影响商业银行的浮动利率,目前自主在 2.59% 左右,也就是意味着浮动利率还有朝下降低 0.5% 的可能性

- 央行去年 11 月(赛马节)降低 0.15%,从 0.25% 降低到 0.1% 至今 8 个月保持在 0.1%

- 赛马节很重要,因为每年 11 月份的利息决定,会影响到后面澳洲两个季度,圣诞节新年央行一般保持并没有大动作,直到 Easter 复活节

- 正常以前降息都是 0.25% 的降低,上次是 0.15%

如果可以通过物业得到这样高的资本回报,势必会有更多资金投入到房子里。

可是面临这样高价位的市场,我们是要继续积极入市还是可以应该在等待中不紧不慢?

目前对于首次置业,对于投资客户,对于家庭升级型买家该怎样应对这样“看不透”的市场?

后续我们会录制一个短小视频和大家分享。

如果说我们可以为大家提供一个助力,就是可以帮大家做一些贷款的健康检查,节省一些利息,拿一些现金 cash back 活动。

让我们帮您对比和把关,拿到合适的产品:

利率更新

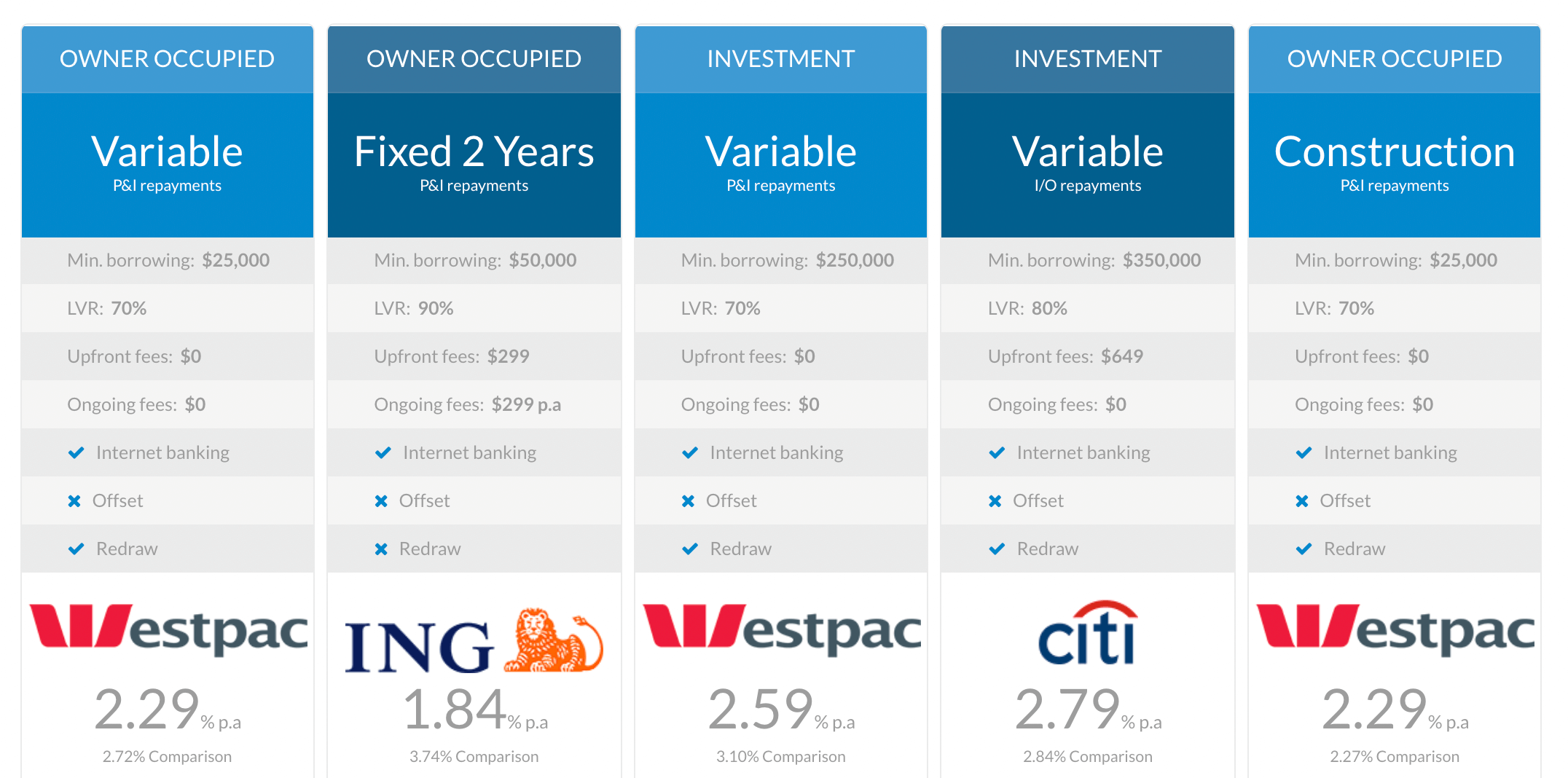

- 本地银行两年固定本息自住房利率 1.84%-1.99%, 投资 2.29% 转贷新买物业均有 $3000-$4000 cashback

- 本地身份海外收入利率优惠(expat 产品)Citizen海外收入2.19%起,PR/TR 2.88%起,并提供固定利率可选 Citizen单套贷款最高175万,PR/TR单套最高150万

- 澳洲本地生意自雇 Low doc 产品,一封会计信,单笔最高150万,2.99% 无风险费 70-80% 贷款比例

- 纯海外产品进一步下调利率,最低 3.88% 起,多种产品可选!费用超低!

目前如果你是海外客户之前在四大银行贷款利率应该都是在 5% 以上,应该可以考虑转贷出来了,新的海外产品无风险费申请费,利率超低!

千百个贷款产品,让我们帮您对比选择合适的那个!

快快联系 My Home Loan 贷款经纪咨询。