2015年 4月最新 Westpac 海外收入政策调整全面解读

前言

海外收入贷款政策一直都是华人在澳洲购房关注的重要政策之一。

My Home Loan 之前也提到过,目前接受海外收入的银行基本上是澳洲的四大行,其中 Westpac 和其旗下的银行 St. George 包括 Bank of Melbourne 和 Bank of SA 都是海外收入借款的老牌银行,政策较为灵活因为审批的经验丰富;后续加入进来的 NAB、ANZ 和 CBA 银行中逐步 NAB 与 ANZ 也几乎实行与 Westpac 类似的政策,但是对于材料的要求和审批会严格许多,同时在产品上也会有诸多限制比如降低贷款额度至 70% 或要求本息偿还等。

Westpac 以及旗下银行的海外收入政策一直是逐步收紧的趋势,这些我们在 My Home Loan 贷款讨论社区有过分享《Westpac 和 St. George 银行 2012年 – 2104年逐步收紧海外收入贷款政策(贷款申请材料要求)小结》以及去年 4月份(一整年前)的政策改变《4.28 Westpac 收紧海外收入借款》,从开始的收紧到后面针对持有永居签证 PR 和澳洲护照(citizen)的政策再次放宽,实际的影响并不是很大。

直到今天早晨收到银行的最新 Westpac 海外收入借款政策调整,我们可以看到 Westpac 更加清晰的根据贷款申请人的身份(及所持签证类别)、收入、居住地等信息,详细划分了贷款申请人是否有资格在 Westpac 递交贷款申请。

My Home Loan 提醒: 针对不同客户的情况,我们建议您电话和 My Home Loan 贷款经理讨论。 以下的信息只是作为 General information 分享,并不代表银行的政策本身,具体情况请电话沟通。

Westpac 2015 年 4 月针对海外收入政策调整

下面就让我们来一步步了解政策的变化都有哪些方面。

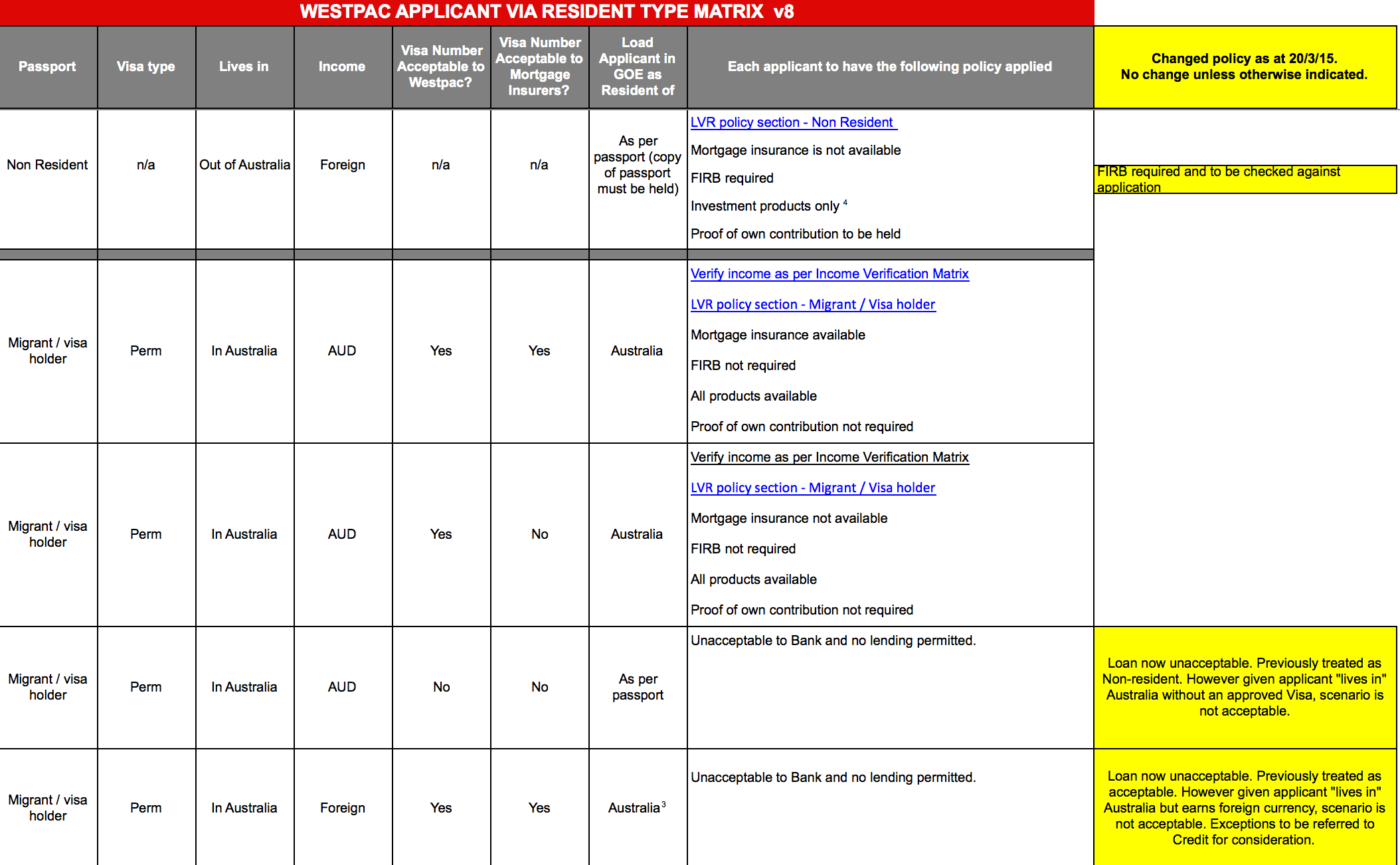

FIRB For ALL Non-Resident customers buying new properties we require FIRB approval Temp Visas FIRB approval required PR customer no FIRB approval needed In ALL cases you need to send a copy of the customers passport and Visa number ( if they have one ) Contribution · Customer holds Australian Passport and works overseas / No proof of contribution needed · Customer holds a Overseas Passport & PR from the list below / needs to show contribution · Non Residents / needs to show contribution ( no change ) ALL Temp Visas must be living in AUS and have income from AUS for Westpac to approve the loan.

首先是三方面的方向的政策调整:

- 目前只要不持有 PR 或不是 citizen,不论新房旧房递交贷款时都必须提供 FIRB approval;

- 针对所有贷款申请,都必须递交客户的护照和签证信息;

- 购房资金方面,除了澳籍海外工作的人士,海外人士包括下文中提到的 PR 签证也需要提供交割余款的证明(funds to complete)。

这三方面事实上并没有特别的加强,My Home Loan 在此之前与客户沟通这些信息也都是一样按照政策收集资料和信息,只是现在 Westpac 明确要求申请递交时就需要一并交上去。

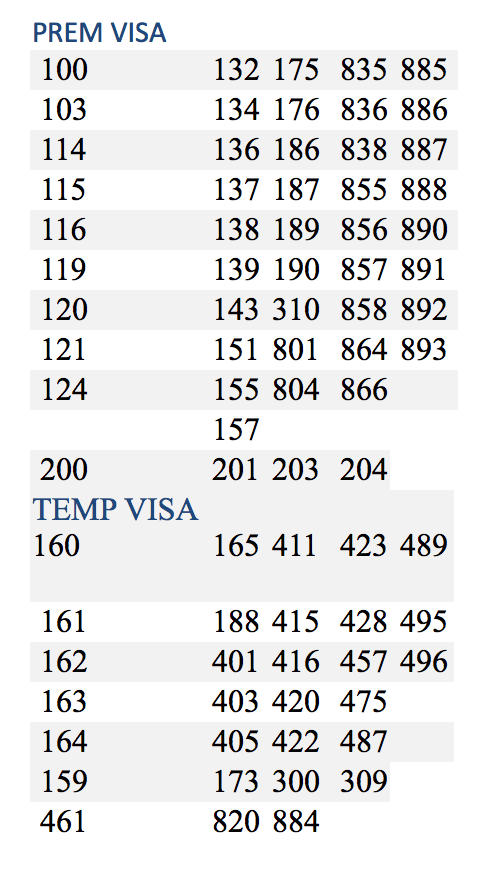

不持有以下 PR/Temp Visa(临居签证)类型的客户,Westpac 将无法受理贷款申请:

(以下针对于购买现房)

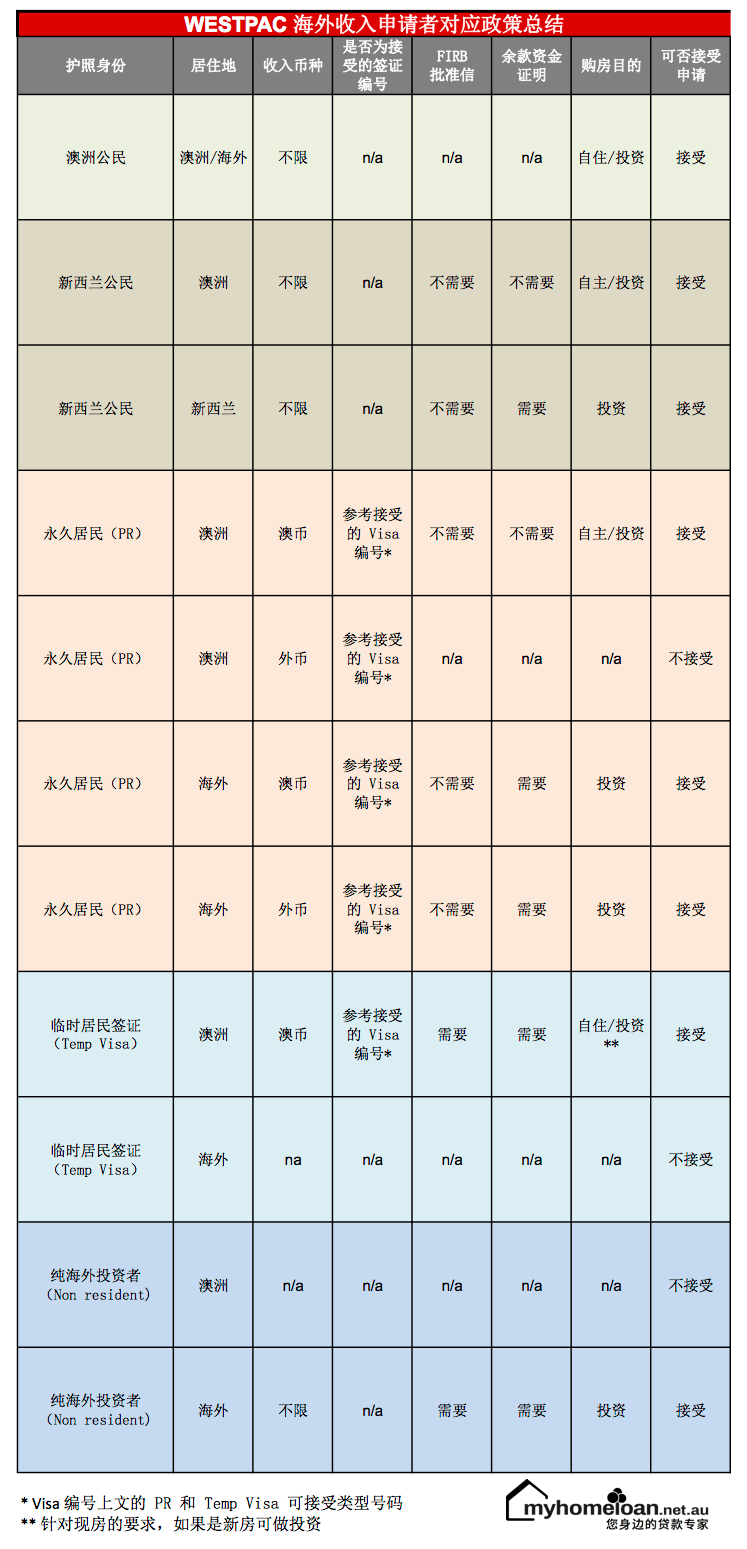

然后针对于最重要的一块,针对不同身份、签证对应的不同收入,银行是否接受:

做了一番总结后,总体可以概括为以下几句话:

- 澳洲公民(citizen)新政策不受影响

- 新西兰公民(citizen)新政策不收影响

- 澳洲永居签证(PR)按照居住地和收入的币种,倘若生活在澳洲但收入为外币无法接受,其他情况不收太大影响,也就是说 PR 购买投资房可以接受海外收入但自住房则不可以接受

- 临居签证(Temp Visa)只接受在澳洲本地工作的收入

- 纯海外投资客户,接受在海外的海外收入

因为这次调整政策的更新非常细,针对每一个分类几乎都列出了对应的审批政策(credit policy)以及相应调整的影响,如下图(我们收到的银行更新)。

我们建议如果您不确定的情况下,请于 My Home Loan 贷款经理电话沟通,确保您符合 Westpac 银行申请的标准。

未来建议

收紧海外收入的贷款政策是可以预见的。

My Home Loan 也一直建议客户们保持投资的警惕性,同时要寻求专业的贷款经纪做咨询,通过详细的阅读和与银行的确认,目前 Westpac 的政策并不是完全的不接受海外收入借款,审批政策(credit policy)没有太大的改变,仅仅是收紧,其中提到的不接受的客户申请类型在以往也是 My Home Loan 不建议客户递交的类型,因此合情合理。

我们会建议客户在不确定的情况下,近期与 My Home Loan 做好足够的沟通再递交申请,同时也可以讨论其他银行的可行性。

其他银行是否会跟进做出相应海外收入贷款的政策调整,我们会保持更新。

把关到位,不论是在政策宽松还是严格的情况下都十分必要。My Home Loan 的贷款经纪会严格审查贷款的申请和材料,准确的遵循银行的审批政策,确保每一个客户都可以顺利的获批,愉快的交割。

相关海外收入贷款的文章请点击《海外贷款》

最新的房贷产品活动请点击《房贷资讯》

MyHomeLoan 欢迎您和朋友致电沟通,我们真诚为您服务。您可以通过电话或微信与我们的贷款经理交流,或在我们的问答社区提问、分享您购房贷款过程中遇到的问题和经历。 ✆ 电话 0488 886 896 ✉ 邮件 [email protected] ✐ 问答 ask.myhomeloan.net.au

|

|

| 微博 @Myhomeloan | 微信 @Myhomeloan |