第四篇:SMSF 贷款并不难

第三篇:为什么会有人用养老金买商业地产?中小企业主如何利用养老金避税?

你知道可以用养老金买办公室或者店铺,然后租回自己的生意吗?

大家都知道自己经营的公司可以直接买下办公室、仓库等商业地产自用,省了交租金给房东,房产将来卖了还能赚一笔。

也有人会另外成立公司或信托持有地产,然后租回自己的公司,以达到避税和保护资产的目的。

现在更厉害的是,许多会计,律师,零售商等都开始用 SMSF 自管养老金了。目前市场上 SMSF 所持有的商业地产,大部分都租回了受益人自己的公司。

为什么呢?仍然是避税和保护资产。

(一)避税

继续举简单的例子:

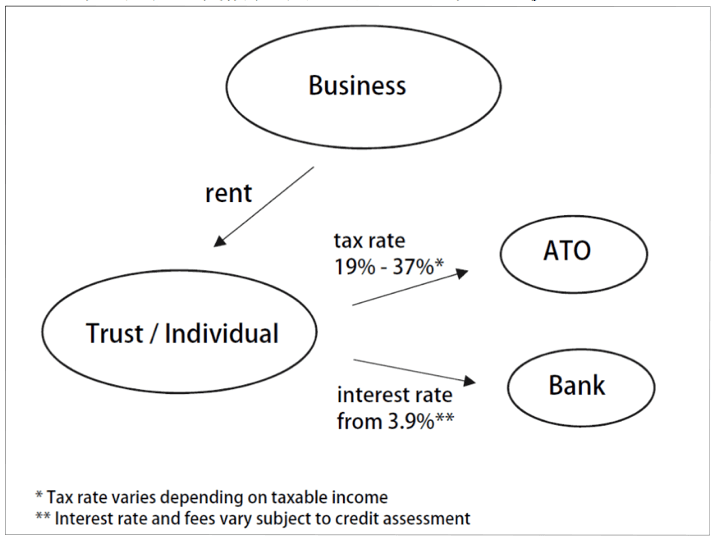

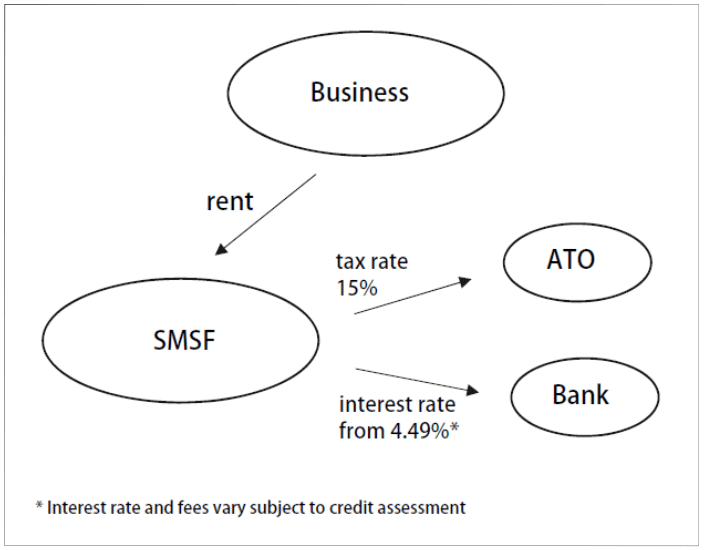

Amy经营自己的公司,个人年收入 15万,花 50万买了个办公室,过些年退休后以 70万卖掉了。

如果是个人或信托名义买的,增值税是 3.7万

如果是 SMSF,因为是退休后卖掉的,增值税为零

(如果退休前卖掉的话是2万)

假设租金收入一年 5万,刨去各种费用和利息后净收入是 2万,

如果个人或信托名义买的,一年要交税 $7,400

如果是SMSF,一年要交税 $3,000

本来付给房东的租金付给了自己的养老金,养老金又拿着租金把贷款还掉,剩下的收入虽然交税但是税率低,退休后卖掉更是没有增值税。

小编知道这时候一定有人想问 “那岂不是可以想付多少租金就付多少租金,避税 so easy!” SMSF 贷款虽好但是监管严格,大家注意:

- 租金必须在市场价位

- 租金必须按时交,就像跟中介租房一样

有的客户选择不租回自己的公司,只是投资商业地产来分散资产和风险,租金回报在 8-12%,但空置率和维护费用也比一般住宅要高,刨去费用净利润平均在 6-7% 左右。不过平均值对每个个体来说意义有限,大家还是要擦亮眼睛仔细挑选适合自己的商业地产。

(二)资产保护

养老金贷款有一种特殊的结构叫做 Limited recourse borrowing 有限追索权贷款,意思就是万一发生违约,银行要拍卖房产还清贷款的时候,只能拍卖当初贷款时抵押的这一个房产,而没有权利追索养老金名下的其他财产。

相比如果是个人名字贷款呢?当然是你名下的所有资产都危险了。

如果是信托贷款呢?通常银行会要求相关的个人做担保,因此个人名下资产也会被计算在内。

避税和资产保护上的优势,是 SMSF成为澳洲最受欢迎养老金形式的关键原因。这么好的工具,小编认为是值得大家跟会计聊一聊的。

想了解更多关于 SMSF 贷款细节,欢迎联系我们的 SMSF 贷款专家。

省钱省心 专业靠谱 无费用

澳洲贷款,我选 My Home Loan

千百个贷款产品,让我们帮您对比选择合适的那个!

快快联系 My Home Loan 贷款经纪咨询。