不知不觉你或许已经住在银行眼中的中高端物业!银行的标准是什么呢?这些物业借贷的要求大不同。| Finance 金融

前言

很多朋友可能不了解,银行并不是对于所有的物业都是一视同仁。

最简单的低密度和高密度,现房和楼花,建房和现房,还有就是最容易被忽略的不同的价格区间的不同审核政策。

这个视频里让我们来看看银行眼中的中高端物业是怎样定义的,如果你恰好处在 upgrade 升级自己的物业,一定要看视频后面有关银行借贷政策的内容。

想要在这个市场置换更好资产的朋友们不能只是自己以为,要知道银行怎么认为,可能一不小心就发现原来银行想的和自己琢磨的差很多。

所以提前联系我们,让我们专业的经纪人告诉你银行政策的不同和哪些银行更喜欢给中高端物业做融资,毕竟咱们都得用杠杆,是否能拥有自己的 dream home 银行的借贷至关重要。

银行中高端物业的秘密

就像视频里提到的,物业当然越高端越贵大家越喜欢,不过银行对于此类物业的审核却更加谨慎。

不是因为物业本身,而是更多考虑的市场流动性(liquidity & resale-ability),在出现极端情况下是否可以在合理的时间范围内 recover 借出去的资金。

或者说贷款人是否有可能在合理的时间范围内通过销售自己的物业把贷款还掉(如果这是唯一选择)。

这样就让银行在审核此类物业贷款时有三方面更加谨慎的考量:

- 物业的估价报告,往往是 long form(更加全面的估价报告),往往借款比例会比普通物业降低 10%-20%,并且需要物业风险部门评分来确定比例和做相应风险评估(property risk department to assess risk level and lending ratio)

- 如果是出租的物业(一般情况下较多是自主),租金会在计算时候打更多的折扣,正常物业可能 100% 或 80% 接受作为还款收入,中高端物业通常接受其租金的 60%-70%;因为考虑到此类物业如果空置,会需要更多时间找到匹配的租客

- 对于申请人的背景考量更加严格和全面,因为涉及单独物业的贷款金额体量较大(对比 single dwelling 银行更倾向于同样的金额分散对应几套物业,比如同样 五百万贷款,对应 3套物业和对应 1套物业,当然后者风险会更高),因此申请人的收入来源、资产来源和当前负债情况以及是否和银行已经有了长期的 relationship 非常重要(银行是否了解客户背景),通常 new to bank customer 会较为单薄。因此有点 business relationship 的意思,需要一步一步和银行建立一个良好的客户关系很重要

关于银行物业估价

我们有为客户提供估价的服务(免费),可以点击这里了解银行估价的流程和原理《银行房屋估价介绍》,提供物业地址我们来协助安排估价。

另外相关房子估价的一些问题可以点击这里阅读:《澳洲房屋估价问题汇总》

悉尼哪些区是银行眼中的好区

这里所谓的好区,并不是银行对于区域的“歧视” 哈。

通常银行超过 3 mil 的物业(有些是 3.25 mil,有些是 4 mil,或是 5 mil)定义都有不同,按照价格的区间会定义为中高端物业,然而部分区域的物业价值以及需求相对更好(流动性),所以单独罗列出来作“特殊对待”,可以拿到 exemption 特例,提供相对其他区域同样价位更高的借贷比例。

在视频中有举例:

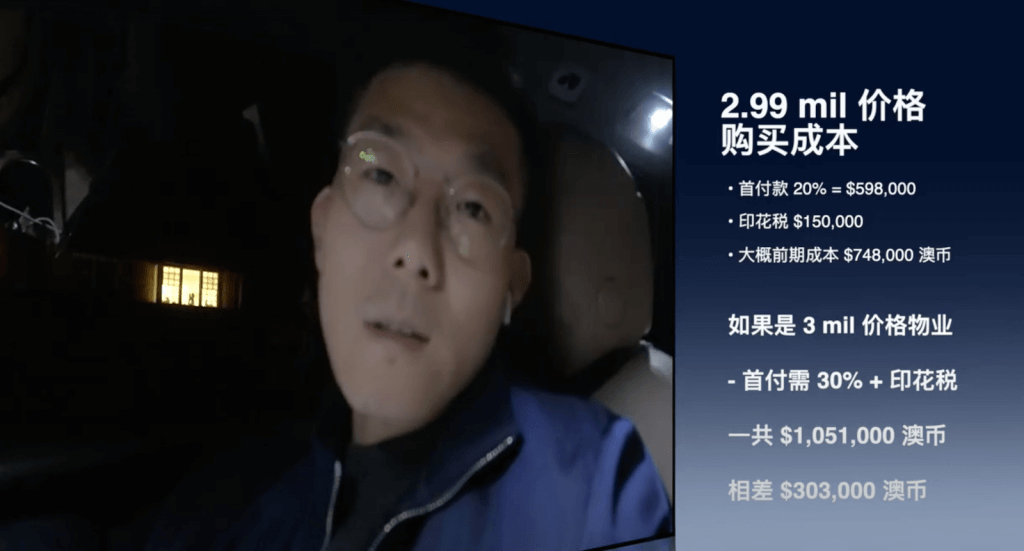

比如 3 mil 的物业作为一个界限

多数银行对于超过 3 mil 物业借款比例会从 80% 降低到 70%

对比 2.99 mil 的物业和 3 mil 的物业,虽然只有 $1,000 澳币的价格之差,如果需通过银行借贷购买,所需要支付的首付资金差别将是 $30万3千澳币,接近 ¥150 万人民币的差异……

那么哪些区域银行会“特殊对待” 给到特例呢?

好多朋友看完视频已经迫不及待等到下一个高端物业视频,都想知道哪些区域邮编银行会提供更高借款比例,我们就在此先和大家分享:

2023 Bellevue Hill

2024 Bronte, Charing Cross & Waverley

2027 Darling Point, Edgecliff & Point Piper

2028 Double Bay

2029 Rose Bay

2030 Vaucluse, Watsons Bay & Dover Heights

2061 Kirribilli & Milsons Point

2063 Northbridge

2088 Mosman

2110 Hunters Hill & Woolwich

这些区域在多数银行如果超过 3 mil 但小于 5 mil 的房价时,可以借款达到 75%-80% ,然而如果超过 5 mil 多数银行会控制在 70% 借贷比例,有个别银行可以达到 80%。

我们拿 ANZ 银行做为范例,如果客户购买的是超过 500 万澳币的物业,比如 550万澳币价格,对比 499 万澳币的物业首付资金会有多数差别呢?

– Purchase Price at $5,500,000

Max loan amount (60%): $3,300,000

Down payment (40%): $2,200,000

Stamp Duty: $330,000

Minimum Cash required: $2,530,000

– Purchase Price at $4,990,000

Max loan amount (75%): $3,742,500

Down payment (25%): $1,247,500

Stamp Duty: $290,000

Minimum Cash required: $1,537,500

虽然物业价格没有太大差距,只有 50万澳币左右,原以为可能就是首付 20% 10 万澳币的首付区别,但通过专业的贷款计算才知道:

这里的首付资金差距 $1,000,000 一百万澳币,也就是 ¥500 万人民币的首付不同!

残酷的现实告诉我们为啥富豪是富豪了…… (the rich get richer…)

视频

好了,来看看这期视频,我们去看的是中高端物业,价格区间在 3mil -4 mil 之间。

02:40 看房路上

09:19 途中 Pymble 美丽的晚霞

12:30 天已经黑了

18:03 银行对待中高端物业不一样的审核标准

My Home Loan 让澳洲贷款变得简单,这里有更多澳洲购房贷款知识和贴士帮助你更加顺利的置业

https://myhomeloan.com.au/get-approved/

建议手机 Youtube app 打开观看可以按照时间跳着看。

(B站观看)