我为何改口让客户变为本息还款

(一)

几年前我们特意写过一篇文章,告诉大家《只还息的好处》,那时候自主投资也好,本息和只还息也好贷款客户的利率是没有差异的。

为了可以现金流上宽松,充分利用对冲账户的灵活性,同时为未来变更投资税务利益的铺垫,我们建议客户尽可能选择只还利息。可以最大化自己的投资组合,即便许多客户是首次置业即便很多人也只有一套物业。

(二)

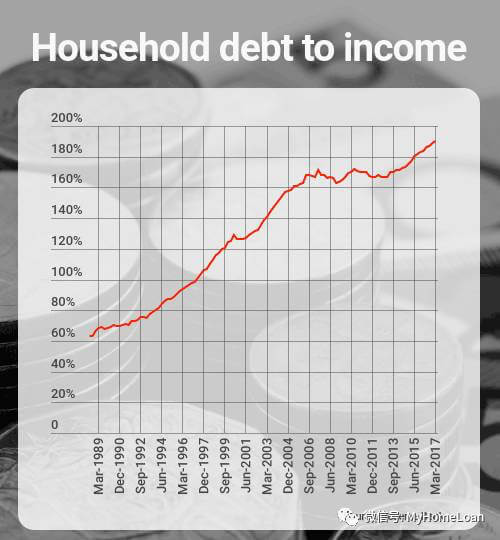

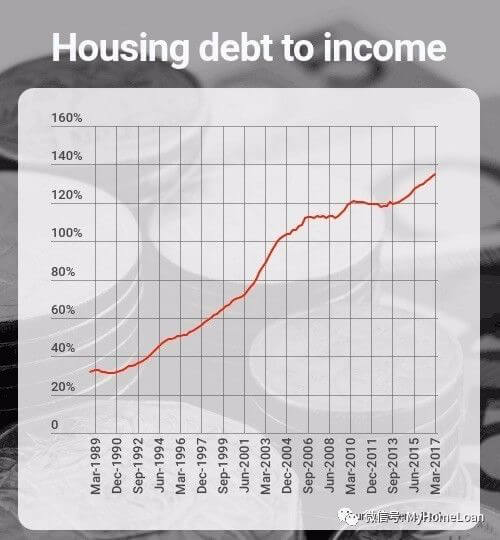

澳洲房产增长了几年,随着房屋价格上涨,各个家庭抵押贷款也是增长迅猛,债务和收入比例高达。

(澳洲家庭总债务和收入比)

(澳洲家庭房贷和收入比)

基本上相当于澳洲家庭平均每赚 $1 块钱的同时背负着 $2 块钱的债务,其中房贷差不多占 $1 块 4 毛。

(三)

有一天 ASIC 认为这是对消费者不负责任的行为,主要是说在给贷款客户推荐只还利息的时候没有讲明白其中的风险,其中最重要的就是只还息的期限过后,客户的贷款还款会变得很高,可能造成客户还款有压力出现问题。

这也很容易理解,比如 50万的贷款利率 5% 不变的情况下,5 年只还息后,因为本金没有减少那么只还息期限后贷款变为本息还款利率不变情况下就是相当于 $50万贷款在 25 年内按照 5% 利率还清。

比起 30 年还清,算下来当然月供压力会变大。

但事实上如果你读过我们之前写的《为何我选择只还利息贷款》就会明白,只还息并不代表不能还本金,加上澳洲的贷款可以有对冲账户也就意味着,每个月原应该本息还款中的本金可以“节省”下来存进对冲账户,达到同样“偿还”(对冲)本金的作用。本质的差别就是本金的额度实际没有减少,但对冲掉的本金可以减少同样的利息,所以对投资房未来负扣税会有一个铺垫,同时让自己在对冲账户中的资金保持一个流动性。

(四)

然而通过 APRA 对银行的监管,利息上本息还款利率下调,只还息还款利率不断上调。

有许多客户给我们提到,年初还看着利息 3.8% 怎么这会就到 4.5% 了呢?是的。利率升了。只还息的利率已经升了三四次了。

目前多数银行的只还利息利率都在 4.5% 或以上投资房甚至已经 5.2% 以上,当然也有几间非银行机构依旧有比较优惠的活动。

市场上本息还款的利率和只还利息的利率几乎可以差别达到 0.9%

比如 NAB 自住房固定利息 2 年本息还款是 3.69%(促销利率),非促销 3.88%

同样是自住房固定利息 2年只还息利率目前 4.49%

差别 0.8% 或者至少是 0.61%

对于一个 65万贷款来算,

本息月供 $2,988

只还息月供 $2,432

大概可以这么理解,按照本息还款中利息占有的金额是 $1998 也就是每月本金还款 $990

从利息上来看,本息还款节约了每月 $433 的利息(65万*0.8%/12)

但从现金流上来看,本息还款增加了 $556 的月供压力。

(五)

所以,事实上的贷款的规划还是那个规划,

然而,因为监管机构的“关心”,

在这样的情况下,如果利率可以差别超过 0.6% 甚至达到 0.9% ,每年的利息节省真的不少,如果现金流不是很紧张,

(六)

我们理解监管机构的良苦用心,也看到银行各种政策的效果。

可真的危机来临,就像大浪一样,谁都无处躲藏。

When big wave hits, it just smashes everything.

省钱省心 专业靠谱 无费用

澳洲贷款,我选 My Home Loan

千百个贷款产品,让我们帮您对比选择合适的那个!

快快联系 My Home Loan 贷款经纪咨询。