信号

(图片来源:domain)

声音

最近一些朋友们都说澳洲房市看不明白。

前一阵子 Westpac 首席说澳洲房市 2022 年还要再涨 26%

AFR 则是说先涨 5% 再跌 5% 主要是因为 23 年涨利息,可负担性远超大多数人,宏观政策收紧。

在 Westpac 的预测后,澳洲最大银行 CBA 首席说从第三季度数据来看,澳洲又已经进入经济衰退了…

不管新闻怎么说,我们大众看到已经发生的市场,在 2021 年 绝对是一个火爆的 百年一遇的好的市场。

疫情下国境也没开放,到底是什么推动澳洲房价可以涨的如此夸张呢?

市场

疫情下房子疯狂上涨原因大概有几点,我们汇总一下:

1. Low interest rates 低利率

澳洲央行前阵子反复强调了几次 2024 年前不考虑升息

举个例子:

如果您借款 $1.5 mil 房贷,30 年本息还款利息是 4.5% 的话月供 $7,600

然后现在利率 2% 左右,同样本息是还款 $5,545

也就是一个月少还款 $2,055,要知道这可是税后的收入 $24,660 一年

对于任何中产家庭,每年税后这样一笔还款节省都是不小的数字。

反过来,如果你可以应付 $7,600 澳币一个月月供就意味着你或许可以负担得起 $2.08 mil 的贷款了。

如果恰巧你还有一些富裕的首付,你可以购买比以前贵 $725k 的房子(按照 80% 贷款比例反推)。

等于说在收入和开支等因素不变的话(忽略首付因素,或许房子增值可套现资金),居然可以买比之前贵接近一百万的房子。

大多数人,应该可以“保持压力不变”的情况下都会住进一个“更贵更好更舒适”的房子吧。

2. 对于更好生活方式或更好的改善型物业需求的增加

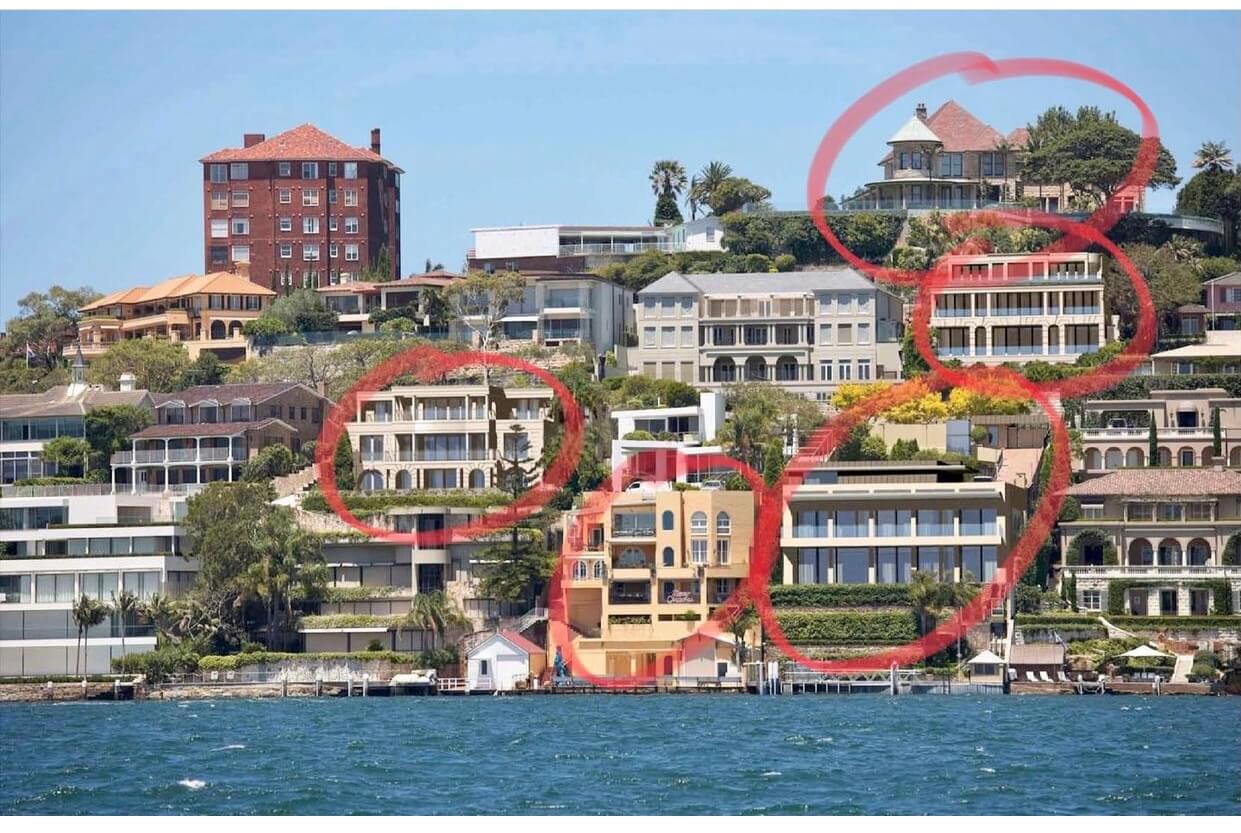

在这个市场里 有很多客户做推倒重建和装修升级物业

我给大家看一下图片

在今年 Point piper 这些顶级东区顶级豪宅也都在做 renovation 悉尼整个市场是一个 renovation boom 的情况。

如果你在悉尼东区、下北、上北、内西、南区等等吧开车走走,你应该每几个街道就能看到房子要么就是重建,要么就是改建,加建,装修…… (西南西北比较多新房子在建)。我想墨尔本其他城市也应该差不多的景象。

有些是因为的确通过这个市场翻新下可以拿到市场卖到很好的价格,那还是有很多因为房价越来越负担不起,转向修缮房屋。

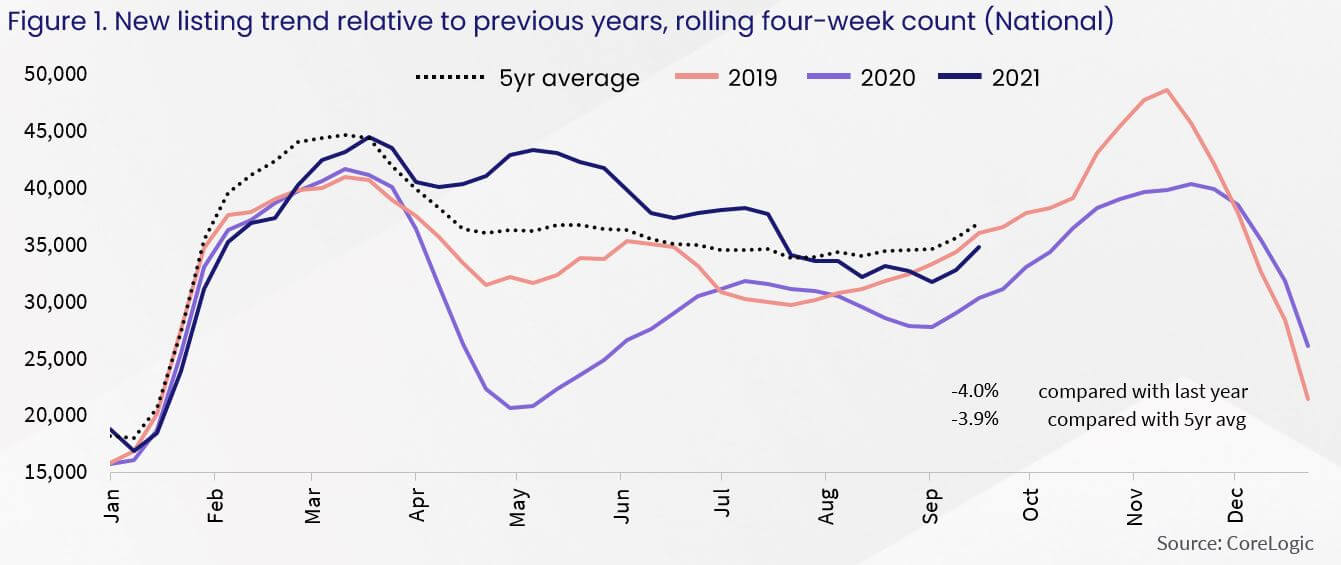

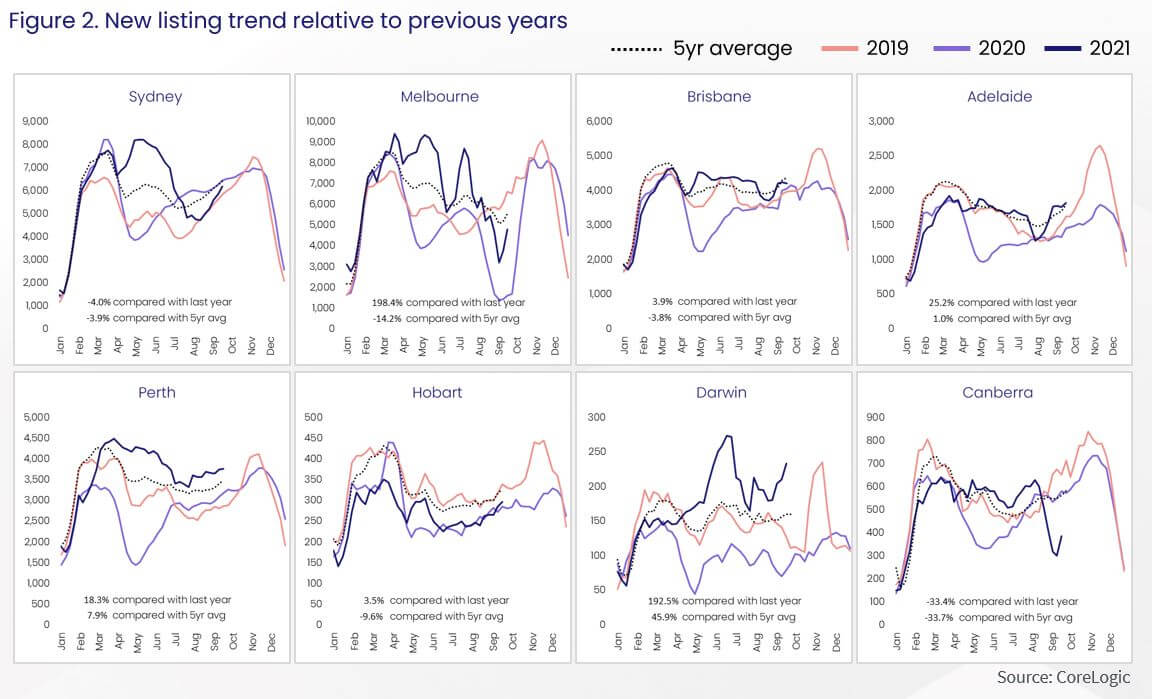

3. Short supply 供不应求

参加过拍卖的朋友都有真真切切的体会:缺房源

原本很多中介预计在 9 月以后会有更多房源上市,但是目前还是缺房源的。

按照过往的数据,高考(HSC)后澳洲在春夏(圣诞前)会进入物业房源 listing 的高峰期。

不过相比之下,目前全澳比较五年平均数量 2021 年的 Listing 还是少了近 29%。

更多的房源对于买家就意味着更多选择,理论上可以环节当前一房难求的迫切市场情况。

随着疫情的解封计划推出,疫苗的接种目标完成,虽然还是比较倾向于卖家市场,但是会有更多房主出售物业,至于买卖双方的天平会怎样调节,的确要看 stock levels,和买家需求是否会保持强劲,当然还有一点就是宏观调控的力度。

预期

If you don’t own it, it is a bubble.

If you own it, you are in a bull market.

这是前几天金融时报里的一句话,我觉得形容现在的市场很贴切。

所以首先要看的是是否和你相关?

您已经入市和您没有入市,可能对市场看法观点会完全不同。换句话说,如果还没有买房子,这个市场即便涨的再多,或跌的再狠,对你能有多大的意义呢?然而哪些已经把一大半身价放进了市场的人,所看到的所期待的就不一样了。

上面的这段话,实际上不是前几天金融时报的话。

是来自 2015 年我们写的另一篇文章《APRA 要求银行收紧投资房贷款政策,投资客户要考虑些什么?》

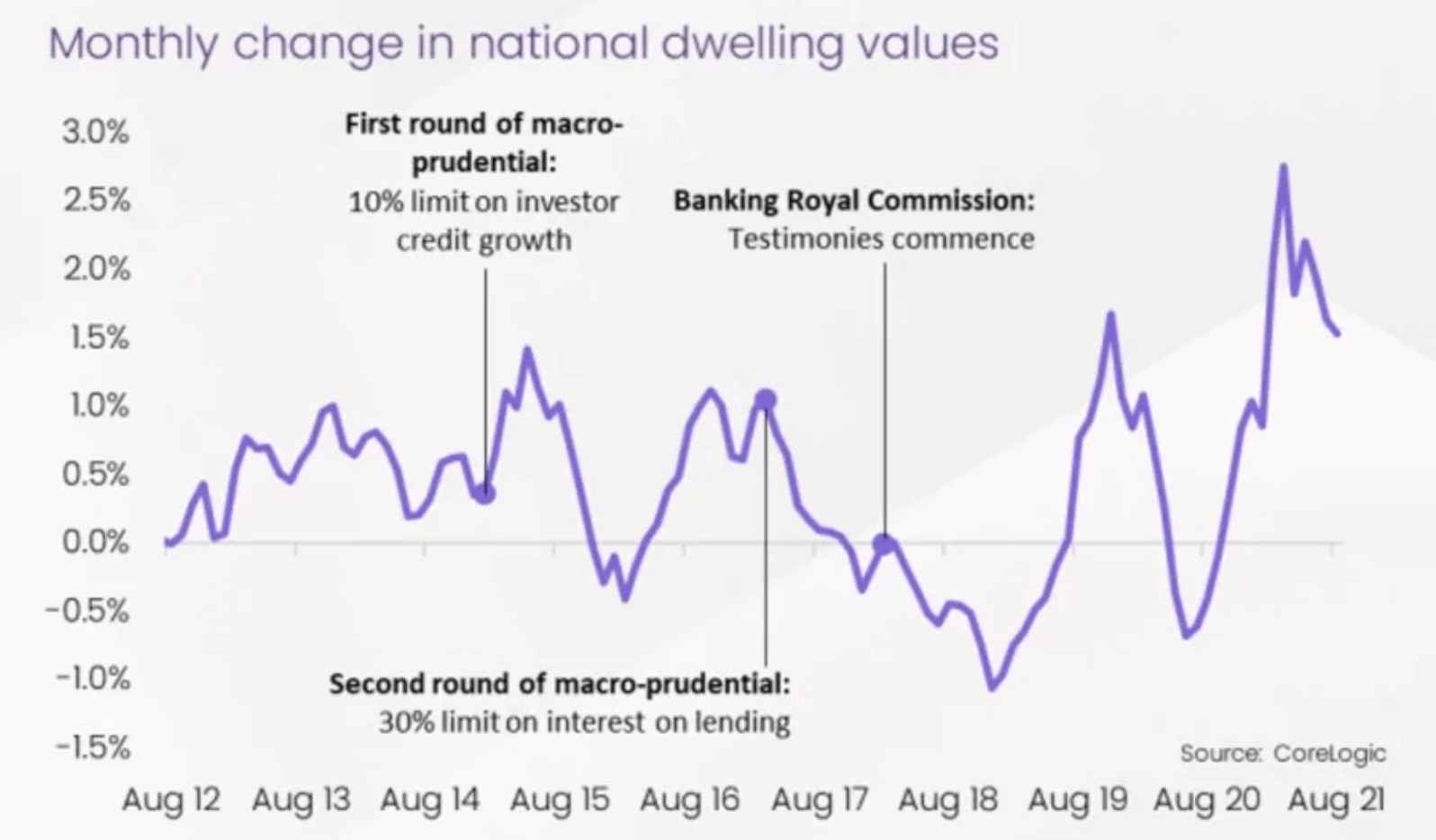

上一次澳洲房地产大繁荣是在 2012-17 年期间,主要集中在悉尼和墨尔本,APRA 也在 2014 -2015 年和 2017 年分别针对推动市场的房地产投资者细分市场做出过调控。

- 推出的第一项措施(于2014年底宣布)是对投资者贷款的年度增长设定 10%的上限,同时在评估贷款申请人时使用更大的缓冲,以确保他们能够应对利率上调。

- 第二项措施(于 2017年 3月实施)是新发放的只付息贷款占所有新住房贷款的比例不得超过 30%。

可以很明显看到宏观的调控是有效在短期内控制房价的上涨。

回到那句话,有买到物业的希望房子继续涨,这可以让他的财富快速的增加。

没买到的希望跌,目的其实是一样的,是希望可以以更低的价格入市,这样未来可以得到财富的增加。(不用等到下一个周期)

但不是说你想就可以,要大家都这样觉得这样认为,才行。

就如《百万英镑》的故事那样,大家都觉得你是富豪你不是真的也是真的富豪。

今年四月央行 RBA 宣布维持基准利率和 3 年期国债收益率 0.1%不变,政府的购债也维持现有规模,同时重申 2024年以前不会加息的立场。是未来创造一个预期。

总理说 10 月打开国门(虽然大家都知道可能性小,也没预料到结果封城几个月),但还是要说马上开边境,疫苗有效,疫苗护照,年底可以通行旅游,也是创造一个预期。

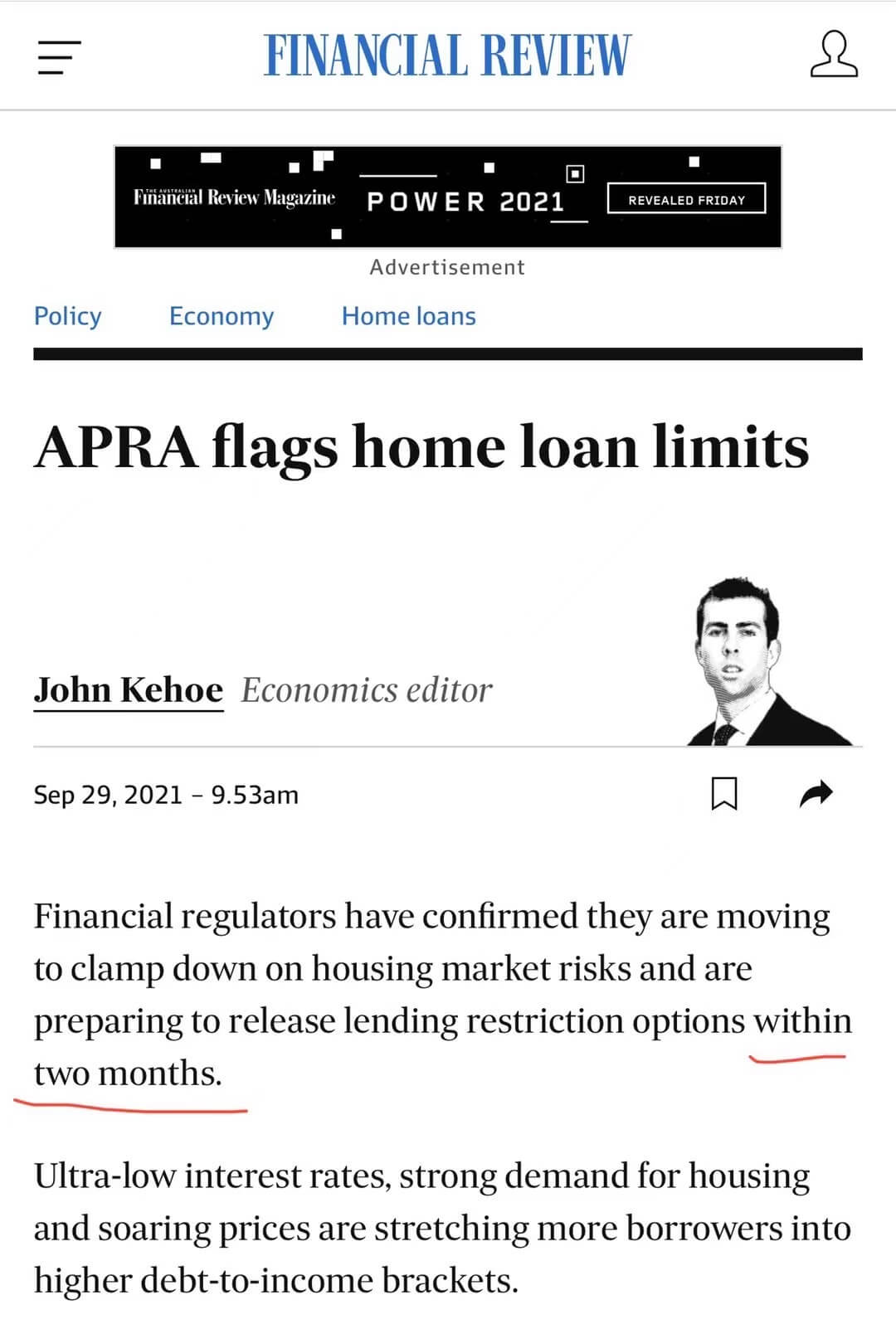

同样的,APRA 主席 Wayne Byres 几个月前在 AFR 银行峰会中说 APRA 在决定是否需要进行任何宏观审慎干预时,将考察的比率之一是住房信贷增长超过收入增长的程度,APRA 还没有准备对此进行干预,因为没有证据表明贷款标准已经恶化。并重申,APRA 没有针对房价上涨进行干预的活动。

现在 180 度调头,要在 2 个月内准备通过宏观调控选项来限制信贷市场,财长也表示支持监管机构打击高负债房贷。

这些讯息、政策都会影响着人们对房子市场的预期。

就感觉是一场拔河比赛,市场是一根无形的绳子,拉动着左右两边。有房子在手上出售的希望市场再涨一涨,中介也想继续 push 上去,澳洲政府也希望涨,毕竟州政府的“国库”靠着印花税地税也需要,经济不好国门未开,国际关系也一般,也需要地产作为仅有的支柱行业再坚持坚持。

那谁是站在绳子的另一头呢?

代价

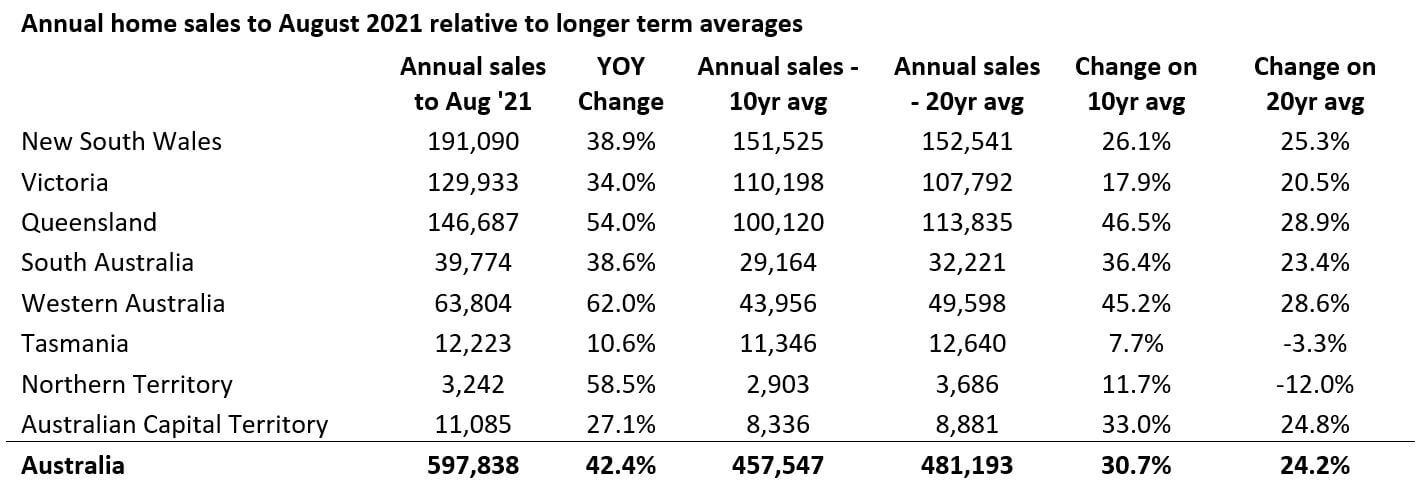

CoreLogic 的数据,截至今年 8月,墨尔本和悉尼的房价上涨了15.6% 至 26%,换手率也达到了新高。

房价飙升也将澳洲家庭的财富也推向了高点,澳洲家庭净财富在 6 月当季激增 $7,350 亿澳元,达到 $13.3万亿澳元至 $522,032 澳元。

繁荣的房地产能增加财富,但代价是什么呢?

进入市场的代价越来越高

在工资增长低迷的情况下,不断飙升的房价只会恶化住房负担能力,使偿还住房贷款更加困难,即使利率处于创纪录的低点。

澳洲工资的平均增长率为 1.7%,相比之下,仅在过去一年中,房地产价格的上涨速度就几乎是工资的 11 倍。

在上世纪 90 年代,你可以花中值(median)收入的 4 倍买一套房子,而现在,你需要花中值收入的 7 倍买一套房子,如果你住在悉尼,需要花中值收入的 8 倍。

需要注意的是中值收入会有误导性,比如 8/2 原则的话多数财富集中在少数群体,目前的情况也很不公平富者更富(rich gets richer)。

这样的话在没有工资增长的情况下,如此迅猛的房地产繁荣存在一个重大问题,对于那些没有房地产的人来说,这是极其不平等的。

住房负担能力和抵押贷款压力迅速增加

住房负担性变得迅速恶化,尽管利率极低,但抵押贷款压力也日益严重。

这并不是说房地产热潮不会持续下去,即便它也给那些试图进入房地产市场的人带来了巨大的负担问题。

房价快速上涨可能会增加一些新借款人为了获得一笔新贷款而透支其财务能力的可能性,使他们更有可能因收入受到冲击而减少消费。

如果最终证明价格快速上涨是不可持续的,它们可能会导致未来价格和成交量的大幅下降。

换句话说,繁荣之后可能会出现萧条和信贷违约风险,因为那些超出自己的极限进入房地产的人可能会成为被迫的出售物业。

这个大家觉得可能性是多少?

银行家们开始感到担忧了

最近 CBA 与 Westpac 两位 CEO 也分别发表公开声明,对于澳洲潜在的家庭高债务危机表示相当担忧。

随即前几国际货币基金组织 IMF 对澳洲房地产市现状也发出警告,建议政府监管机构尽快介入。

已经退休的 Aussie Home Loan 创始人John Symond 也发表公开声明,表示房价 “moved too far too fast”。

要知道银行的利润大量依赖于房屋住宅抵押贷款。目前的地产繁荣对银行意义重大。

CBA 的老大 Comyn 强调他虽然对目前银行住房贷款组合的风险感到满意,但他对 “住房债务增加和房价上涨”表示担忧。

调控

监管机构不是要针对房价本身,而是要解决家庭债务上升的风险。

打击高债务收入比贷款的举措甚至不是主要为了保护银行免受潜在的违约,就像我们在美国次级抵押贷款中看到的导致全球金融危机的违约,而是为了保障经济。

这一系列可以调用的选项包括了:限制买房者的贷款比例 (LVR) 、对债务收入比 (DTI) 提出新的要求、对银行的审核利率进行提高、以及增加对只付息贷款 (Interest Only Loan) 的限制。

其中 DTI 的要求或许会是重点。

预计会在未来的一个季度看到一些政策的更新调整,如果 11 月份赛马节没什么动作,可能就会是在大选前了(2021 大选可能是明年二三月?)

信号

对于需要杠杆拿下价格不断上涨物业的人来说,这或许是黄灯前的绿灯;对于现金流充裕等待机会的投资客户或许这是一个很好的时机;而对于买到到合适房子的朋友,已经在家中享受疫情下的一份安心。

监管者需要从宏观上把大的经济环境稳定好,微观上大家各自有自己的作为。

就在一边疯转的 2 个月内要打击高债务和收紧信贷审批的新闻同时,今天也同样收到银行的邮件。

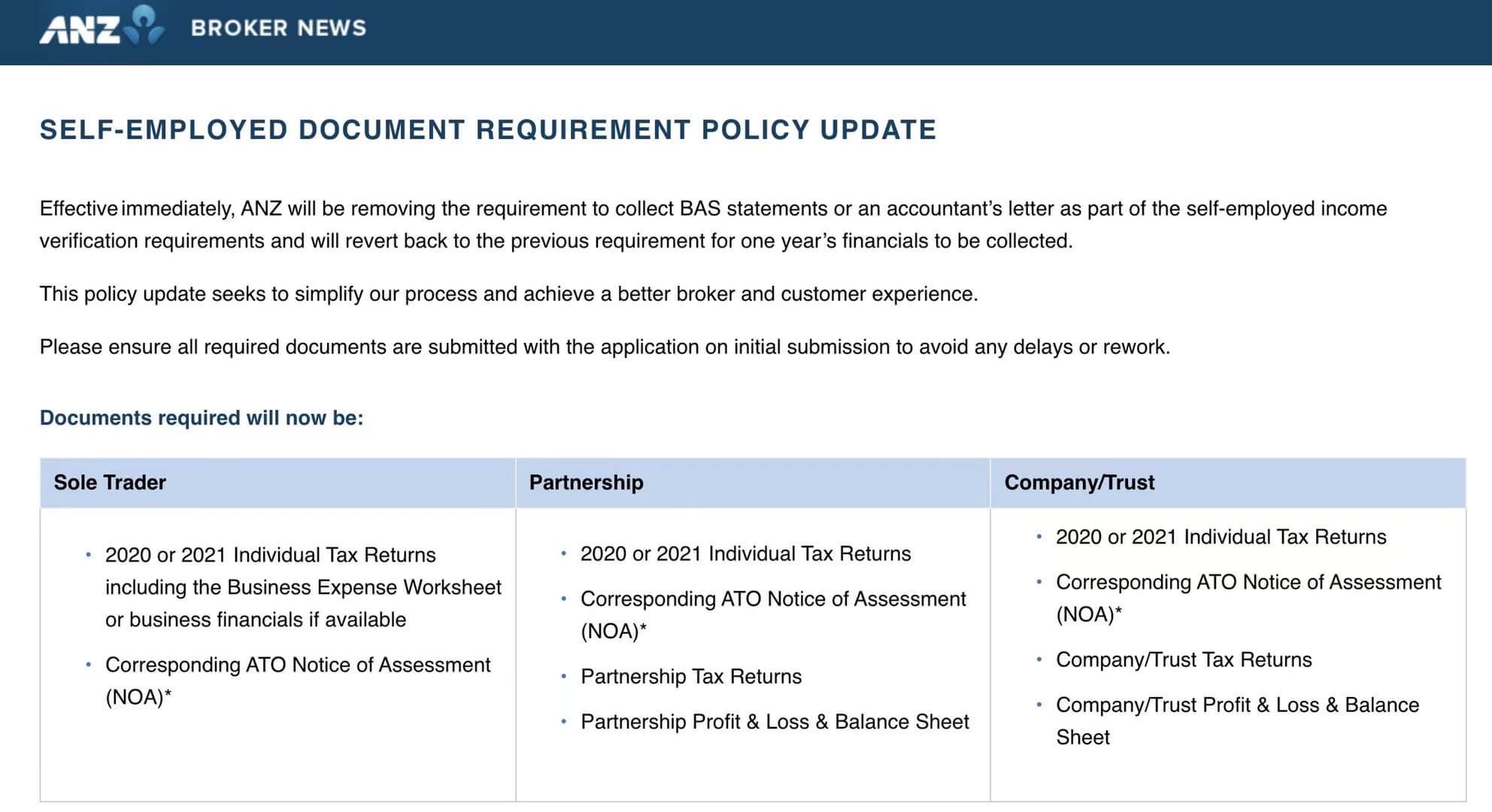

- ANZ 取消了对于自雇人士公司 ABN 通过利润担保贷款的公司 BAS 或会计信的要求

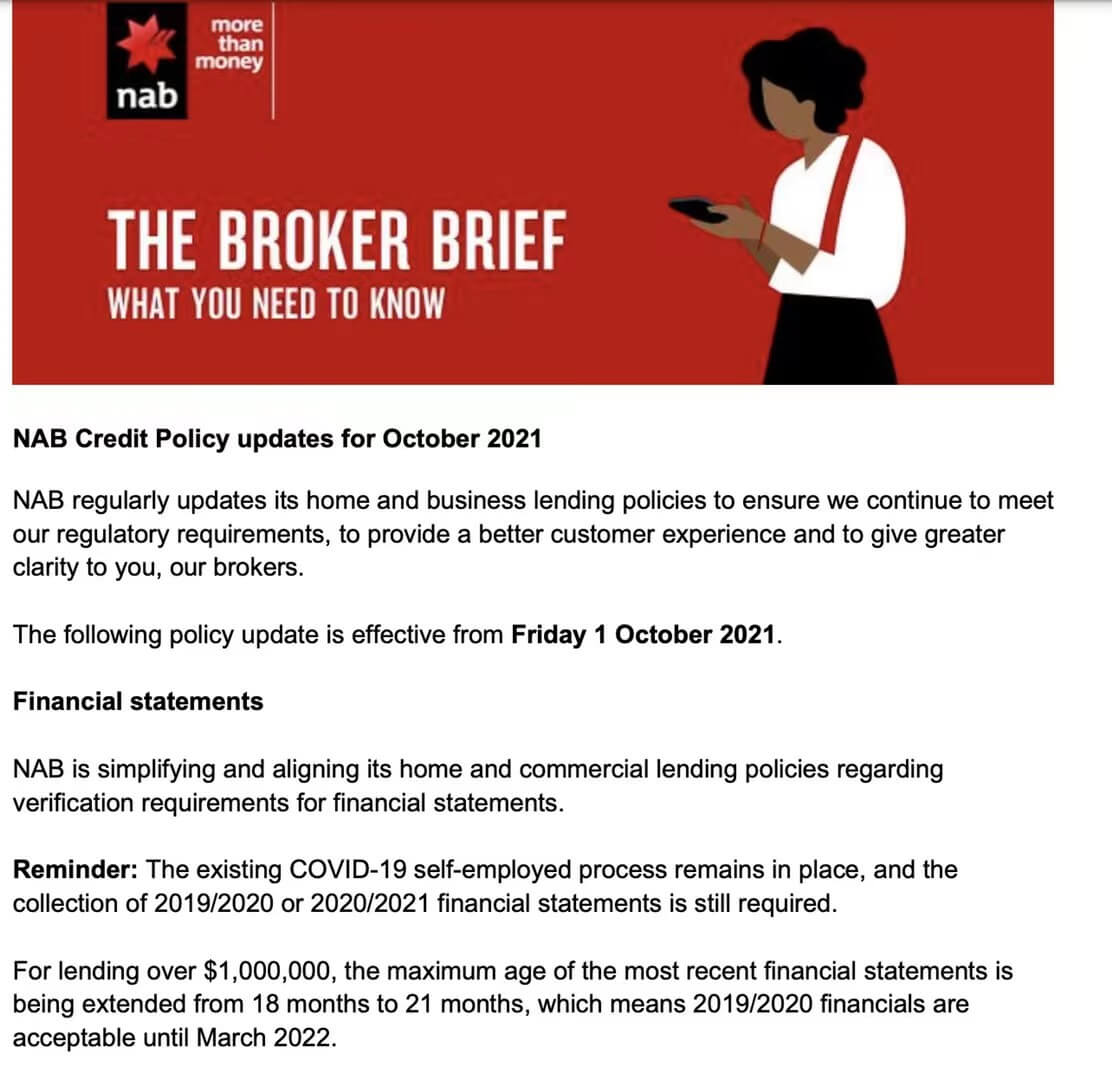

- NAB 也进一步放宽松了自雇人士的政策,并成为首家四大银行可以从增值物业套现 cash out 1 mil 无需 funds control 的银行

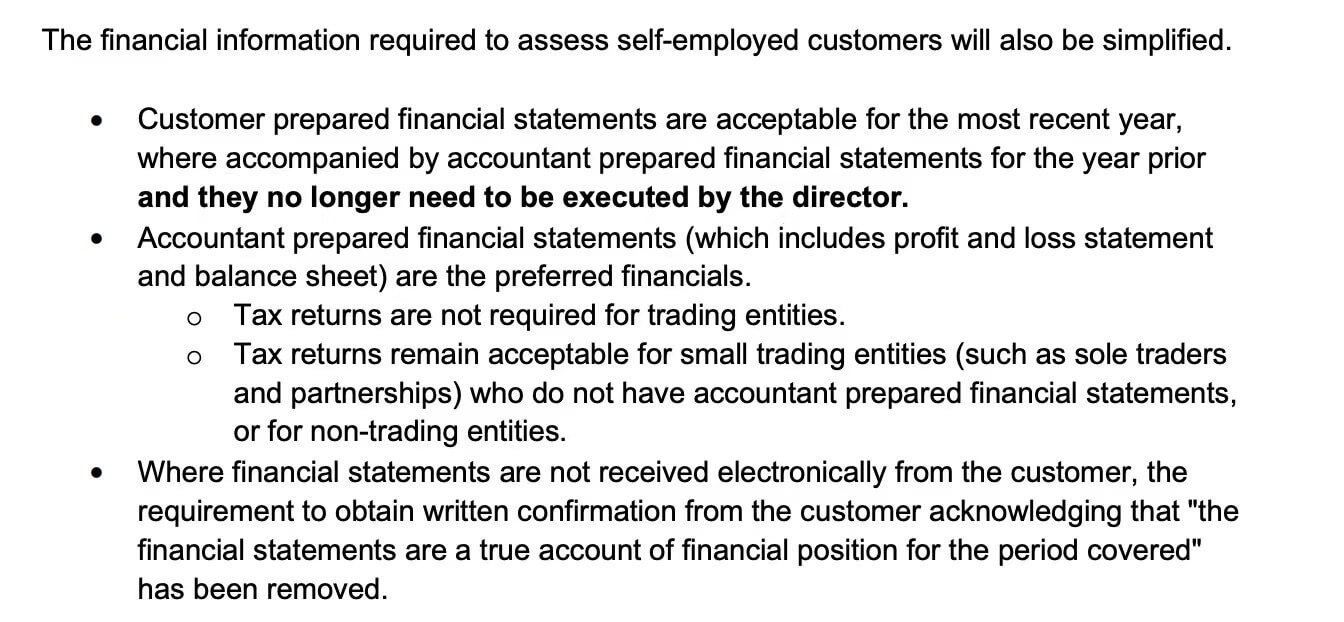

- CBA 9月初也推出自雇人士自己公司发给董事 director 6 个月转账工资+会计信可以直接贷款的政策(简直就是 low doc 贷款,却是 full doc 利率)

- Westpac 就不用说了,通过小弟 RAMS 一直自雇人士就是最有优势的选择

- 与此同时几乎从今年同时所有四大银行都加大了对于 SME(中小企业)的客户提供 non-secured busienss loan 和有物业抵押的大金额 business loan 的宣传,利息低,通过 BAS 审核现金流批准贷款

无疑问的是,在政策收紧的同时未来中短期针对 SME 客户还是有更多的支持。

这算不算是一种资源上的倾斜呢?

但不管怎样,宏观调控政策对于房价是一定会影响的,我们也不要去预测市场(don’t time the market),过分解读。

当你长远的去看这件事情,看到房子是有一个周期性,高了就要压一压,低了就要拔一拔的时候。决定就没有那么难了。

唯一你需要考虑的是,不要在疯狂的时候压上所有筹码,也不要在下一周期到来前没有好货在手上。

省钱省心 专业靠谱 无费用

澳洲贷款,我选 My Home Loan

千百个贷款产品,让我们帮您对比选择合适的那个!

快快联系 My Home Loan 贷款经纪咨询。